Gegevens zijn de brandstof van personalisatie, waardoor merken de voorkeuren van klanten kunnen begrijpen en relevante inhoud en aanbiedingen kunnen leveren. FI's hebben, net als veel andere bedrijven die unieke datasets hebben, vaak geen efficiënte integratie- en beheerprocessen om gegevens te delen tussen tech-stacks en silo-teams en effectief op maat gemaakte ervaringen te leveren. Sterker nog, 80% van de banken meldt dat ze zoveel gegevens verzamelen dat ze deze niet naadloos kunnen integreren in hun engagementsystemen.

Succesvolle personalisatie-inspanningen hebben speciale eigenaren nodig om deze robuuste processen te beheren en de inspanningen tussen teams te coördineren, maar 63% van de banken wereldwijd zegt te werken zonder een primaire bedrijfsresource die volledig is gewijd aan personalisatie. In een wereld met stijgende kosten voor klantenwerving kunnen de meeste banken het gewoon niet verantwoorden om personeel in te zetten voor projecten met meer dan een snelle time-to-value.

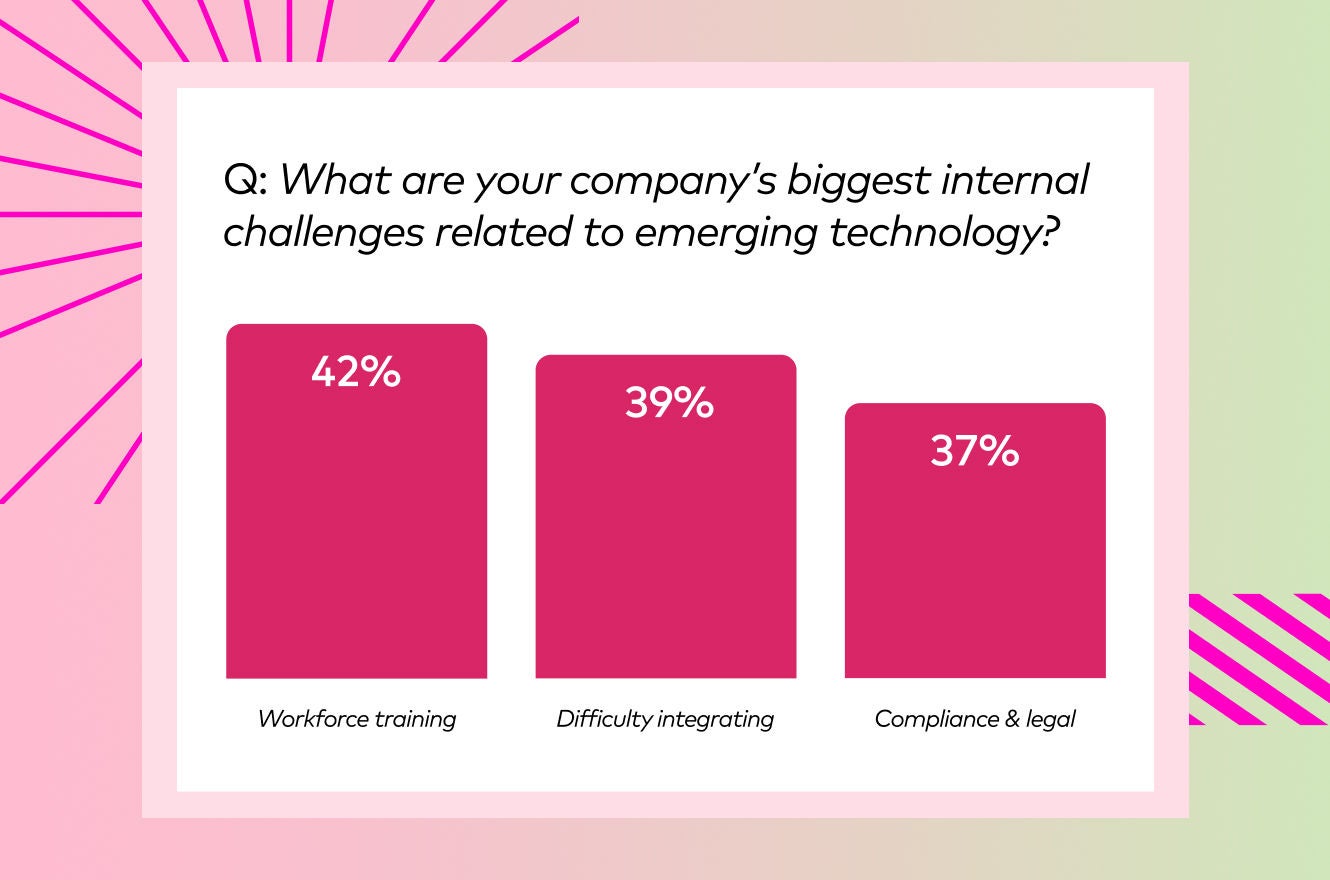

Gebrek aan interne middelen:

Net zoals het veiligstellen van personeel een alomtegenwoordig probleem is, is ook de uitdaging van het aannemen van personeel. 42% van de financiële instellingen geeft zelfs aan dat interne middelen en training van het personeel hun grootste uitdagingen zijn bij het implementeren van effectieve personalisatie. De expertise die nodig is om succesvolle personalisatieprogramma's aan te sturen, is nog niet massaal ontwikkeld voor FI's, waardoor het voor banken nog moeilijker en duurder wordt om deze functies aan te nemen. De kandidaten die de vereisten volledig begrijpen, worden tegen een premie aangenomen, terwijl minder ervaren programmamedewerkers meer onboardingtijd en meer mogelijkheden voor vallen en opstaan nodig hebben.

Bovendien betekent de portefeuillegerichte organisatie van banken dat het personeel zich eerder richt op het zorgen dat het hele programma floreert dan op het feit dat klanten op een gepersonaliseerde e-mail klikken. Met andere mogelijkheden die strijden om tijd en aandacht, hebben de meeste banken niet geïnvesteerd in het vergroten van de progressieve voorsprong van personalisatie.

Uitdagingen op het gebied van naleving:

Toch krijgen banken die wel middelen investeren in speciale programma's snel de extra tijd en aandacht die nodig is om te voldoen aan strenge wet- en regelgeving. 37% van de FI's zegt dat deze vereisten hun grootste uitdaging op het gebied van personalisatie zijn. Personalisatieteams moeten voortdurend controleren hoe hun strategieën voldoen aan de huidige, sterk gematrixte wetten inzake gegevensbescherming en privacy, terwijl ze ook anticiperen op toekomstige vereisten.

Als een bank personalisatie als een duidelijke, zichtbare prioriteit van het bedrijf en de algemene digitale strategie heeft geplaatst, kan het gemakkelijker zijn om compliance-uitdagingen het hoofd te bieden dankzij een volwassener bewustzijn van de nuances van de discipline. Slechts 29% van de banken geeft echter aan dat personalisatie deel uitmaakt van hun DNA. Grotendeels verhinderen legacy-systemen en hiërarchische structuren binnen banken de flexibele en collaboratieve benaderingen die nodig zijn voor culturele verandering.

Complexiteit van de integratie:

Die strenge wet- en regelgeving weerhoudt banken er ook van om überhaupt de juiste personalisatiesoftware aan boord te nemen. Banken zitten vaak vast aan legacy-technologie. Zelfs als een bank personalisatie kan 'inschakelen' als onderdeel van een grotere suite, is het onwaarschijnlijk dat deze bestaande technologieën speciaal gebouwde machine learning-modellen bieden die intenties analyseren en voorspellen gedurende de hele levenscyclus van de bankklant. Voor de weinige banken die een nieuwe technologie aan boord kunnen krijgen, is het een zware strijd om deze te verbinden met de rest van hun tech-stack vanwege compliance-problemen, het ontstaan van problemen met gegevensintegratie en het voorkomen dat banken omnichannel-ervaringen opschalen.