Mastercard i tokenizacija

Uloga Mastercarda u unapređenju tokenizacije plaćanja naglašava važnost te tehnologije. Od 2022. godine, Mastercard je udvostručio obim tokeniziranih transakcija, obradivši preko 4 milijarde takvih transakcija u jednom mjesecu i omogućivši sigurnija plaćanja u više od 110 zemalja.

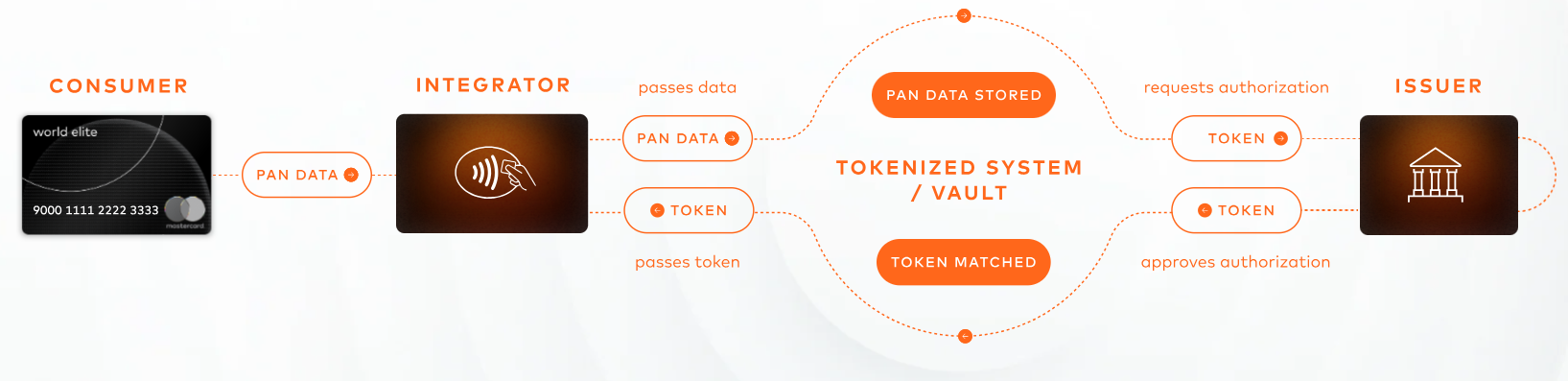

Mastercard Digital Enablement usluga

Pokrenuta 2014. godine, Mastercard Digital Enablement Service (MDES) je jedinstvena integrirana platforma za izdavatelje, pružatelje novčanika, trgovce i druge podnositelje zahtjeva za tokene kako bi se omogućila digitalizacija podržanih tipova Mastercard kartica za mnoge digitalne metode plaćanja. MDES end-to-end usluge podržane su pouzdanošću i globalnim dosegom Mastercard mreže. Pored usluga tokenizacije za izdavatelje i trgovce, MDES pruža finansijskim institucijama niz usluga koje smanjuju rizik podataka jednostavnim, sigurnim i skalabilnim rješenjima. Osim toga, MDES pruža sigurna digitalna plaćanja za bilo koju vrstu novčanika.

Mreža s više tokena

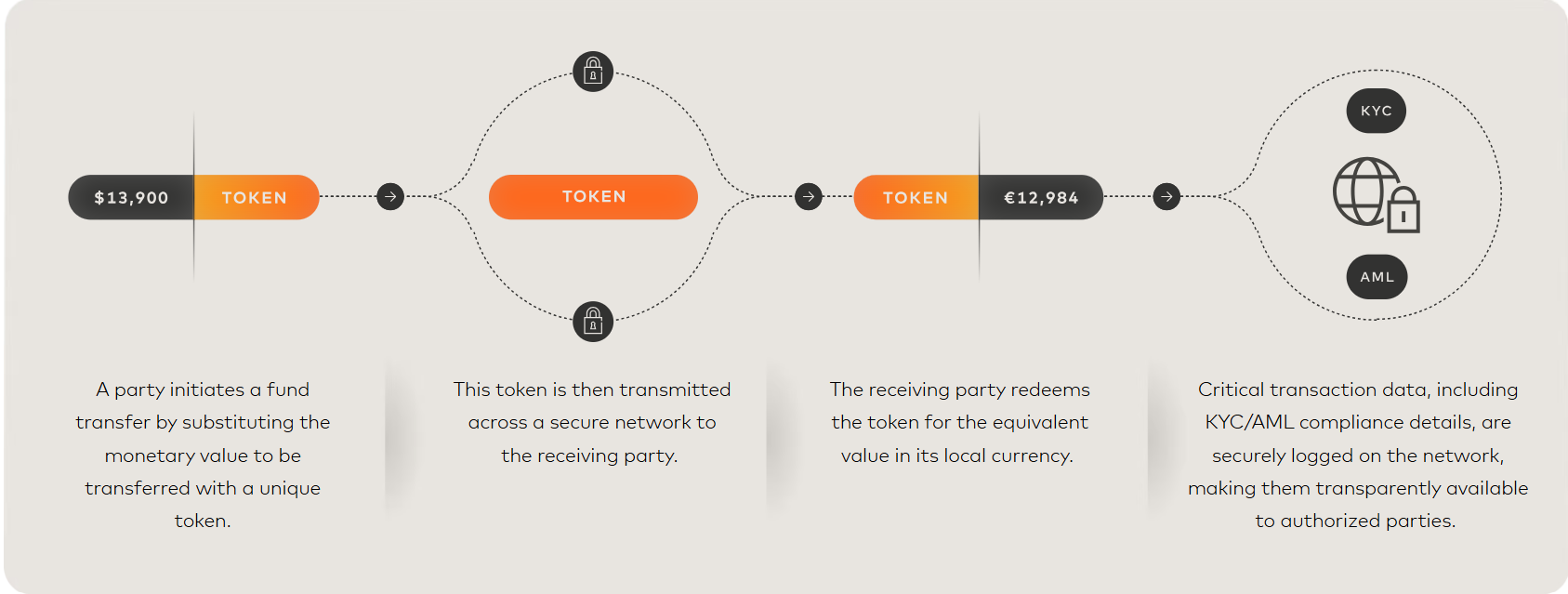

Mastercard razvija Multi-Token Network (MTN) kako bi olakšao šire usvajanje blockchain i tehnologija digitalne imovine za preduzeća i potrošače na način koji ima za cilj očuvanje integriteta današnjeg regulisanog finansijskog sistema.

MTN stvara pouzdaniji i predvidljiviji način za interakciju potrošača i preduzeća s ekosistemima digitalne imovine. Uspostavlja siguran prostor za visoko regulirane financijske institucije, poput banaka, za istraživanje i implementaciju novih aplikacija i usluga. MTN također otvara put za usvajanje širokog spektra slučajeva upotrebe digitalne imovine, proširujući izbor za potrošače, potičući konkurenciju na digitalnim tržištima i pokrećući pozitivan krug inovacija za širu razvojnu zajednicu.

U odabranim zemljama, MTN beta sada služi kao testna platforma za nove mogućnosti plaćanja i trgovine. Mastercard teži da od prvog dana osigura da naša mreža bude vrijedna za sve učesnike, osnažujući ljude i preduzeća širom svijeta da obavljaju transakcije digitalnom imovinom uz veću fleksibilnost, efikasnost i kontrolu.

Usluga lozinke za plaćanje Mastercard karticom

Mastercard Payment Passkey Service koristi tokenizaciju i metode biometrijske autentifikacije zasnovane na uređaju, kao što su otisci prstiju ili skeniranje lica, kako bi osigurao online interakciju potrošača prilikom plaćanja, osiguravajući da je transakcija sigurna i da se podaci o finansijskom računu ne dijele s trećim stranama - što je čini beskorisnom za prevarante i lopove. Zamjenom tradicionalnih lozinki i OTP-ova, Mastercard Payment Passkey Service čini transakcije ne samo sigurnijim, već i bržim, predstavljajući revolucionarnu promjenu u online trgovini.