Mastercard Open Banking pomaže finansijskim institucijama da kontinuirano identifikuju, upravljaju i rješavaju rizik od prevare. Primjeri naših rješenja uključuju trenutnu verifikaciju podataka računa, verifikaciju uređaja i identiteta. Kada se koriste u kombinaciji s drugim rješenjima za sprječavanje prevare kupaca, pomažu u osiguravanju interakcija koje potrošači imaju sa svojim finansijskim pružateljem usluga.

Prošle godine, Mastercard je debitovao u Open Banking Identity Verification za američko tržište i nastavlja da ulaže u dodatne funkcionalnosti koje koriste naše opsežne mreže za zaštitu od prevara i identifikaciju. Prije pokretanja transakcije, finansijske institucije mogu provjeriti niz faktora, uključujući:

- Potvrđivanje informacija o vlasništvu računa, uključujući ime, adresu, broj telefona i e-poštu, u stvarnom vremenu

- Validacija profila identiteta i kvantifikacija rizika identiteta

- Ispitivanje nivoa rizika obrazaca aktivnosti korisnika i asocijacija radi otkrivanja prevarantskog ponašanja

- Provjera autentičnosti uređaja i hvatanje signala o prevari uređaja

Pored verifikacije identiteta putem Open Bankinga, Mastercard nudi usluge za pojednostavljenje finansiranja računa, uključujući:

- Verifikacija vlasnika računa: Jednokratni API zahtjev koji vraća ime, adresu, e-poštu i broj telefona vlasnika računa za odabrani račun. Ovo potvrđuje da je bankovni račun koji se povezuje u vlasništvu osobe koja otvara novi račun i dopunjuje ublažavanje rizika KYC-a u stvarnom vremenu.

- Verifikacija podataka o računu: Trenutačno autentificira i verificira podatke o računu, uključujući brojeve računa i usmjeravanje, kako bi se ublažile prevare, smanjile greške pri ručnom unosu i maksimiziralo povjerenje u platne transakcije.

- Provjera stanja računa: Lako utvrđuje stanje računa prije prebacivanja sredstava na novi račun. Ovo osigurava da je iznos koji se prebacuje na novi račun dostupan s preciznim pregledom stanja u stvarnom vremenu i smanjuje skupe NSF povrate.

- Indikator uspješnosti plaćanja: Rezultat koji predviđa vjerovatnoću da će se transakcija namiriti za određenog potrošača „danas“ i do devet dana u budućnosti.

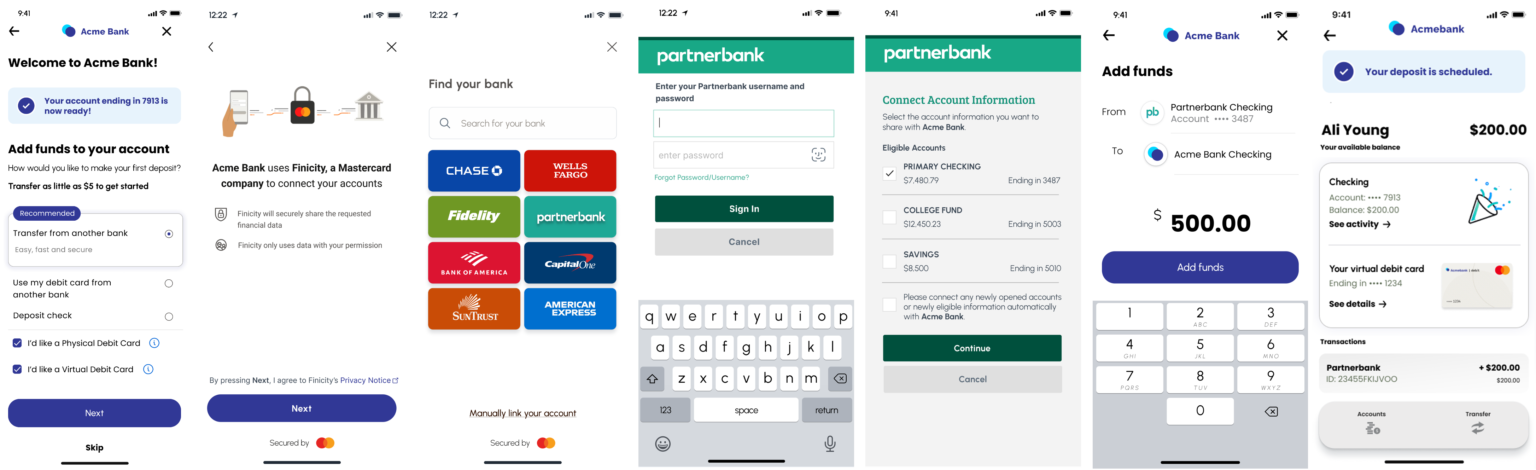

Sada ponovo pogledajmo putovanje s našim rješenjima:

- Potrošač je otvorio novi tekući račun kod 'Acme Bank' i spreman je da ga finansira koristeći postojeći bankovni račun kod 'Partnerbank'.

- Potrošač prihvata Uslove i odredbe i daje dozvolu putem Mastercard Connect vidžeta za pristup svojim bankovnim podacima i njihovo dijeljenje s Acme bankom.

- Potrošač odabire svoj Partnerbank račun i unosi pristupne podatke za bankarstvo (ili biometrijske podatke gdje je to primjenjivo)

- Potrošač odabire račun za finansiranje i iznos

- Acme banka poziva naše gore navedene API-je u pozadini kako bi provjerila podatke o računu i identitetu u stvarnom vremenu i nastavila s obradom plaćanja.