1980 führten die Niederlande die Strippenkaart ein, ein papierbasiertes Ticketing-System, bei dem Streifen verwendet werden, die verschiedene Reisezonen darstellen. Zweieinhalb Jahrzehnte später, im Jahr 2005, stellten die Niederlande auf eine fortschrittlichere Ticketing-Lösung um: die OV-chipkaart oder "OV-Chipkarte".

Dieses kontaktlose Closed-Loop-Kartensystem, das auf der MIFARE-Technologie basiert, macht das physische Abstempeln von Tickets überflüssig. Es bietet auch automatische Aufladungen und verwendet einen bequemen Check-in- und Check-out-Prozess, bei dem Reisende zu Beginn und am Ende der Reise auf ihre Karte tippen. Die Tarife werden auf der Grundlage der zurückgelegten Strecke berechnet, und die Karte unterstützt reisespezifische Abonnements und Rabatte.

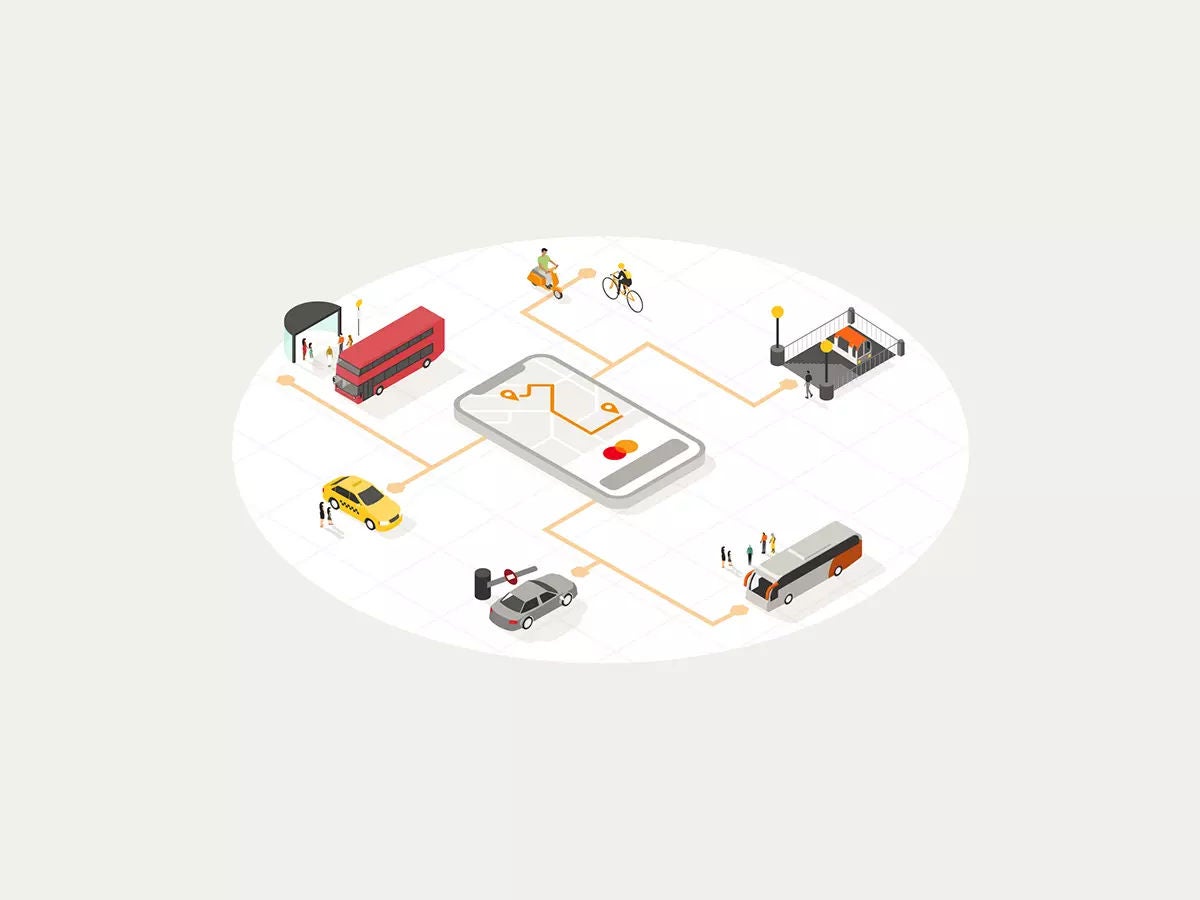

Doch niederländische Reisende verlangen ebenso wie ihre Kollegen in London und anderswo zunehmend bequemere Zahlungsmethoden. Als Reaktion darauf führten die Niederlande die nächste Evolutionsstufe ihres öffentlichen Verkehrssystems ein: OVpay.

OVpay ist ein kontaktloses Bezahlsystem mit offenem Regelkreis, das auf EMV-Technologie basiert und es Reisenden ermöglicht, mit ihren physischen oder digitalen Debit- oder Kreditkarten in allen öffentlichen Verkehrsmitteln bequem ein- und auszusteigen. Die Fahrpreise werden nahtlos von einem einzigen Händler über die verknüpfte Zahlungsmethode abgerechnet, während die Fahrgäste über die OVpay-Website oder -App problemlos auf detaillierte Zahlungsübersichten zugreifen können. Mit dieser Technologie sind die Niederlande das erste Land, das landesweit ein offenes Transit-Zahlungssystem eingeführt hat.

Eine zentralisierte Fahrgeldeinzugsstelle, die von Translink verwaltet wird, rationalisiert die Backend-Abläufe. Translink zieht die Fahrpreise im Namen der PTOs ein, überweist dann Gelder von der ausstellenden Bank des Karteninhabers an die Acquiring-Bank von Translink und verteilt schließlich die Einnahmen an jeden der PTOs.

Mastercard verfolgte einen ganzheitlichen Ansatz bei der Implementierung und arbeitete eng mit mehreren Akteuren im niederländischen Transportökosystem zusammen. Im Zuge der landesweiten Umstellung auf OVpay arbeitete Mastercard eng mit niederländischen National- und Geschäftsbanken zusammen, um die effektive Umsetzung der Regeln für die Verarbeitung von Mobilitätstransaktionen sicherzustellen.

Als primärer Infrastrukturakteur arbeitete Mastercard mit Acquirern und Finanzinstituten zusammen, um sicherzustellen, dass alle Validatoren mit der Software und den Komponenten für nahtlose landesweite Transaktionen ausgestattet waren. Das Beratungsteam von Mastercard half auch bei der Optimierung der Funktionalität, indem es Tausende von Acquirern zusammenbrachte, um die Genehmigungsraten zu verbessern und Ablehnungen zu beheben, die Migration von bestehenden Karten zu neuen Karten zu unterstützen und ein Marketing-Toolkit zur Förderung der Akzeptanz bereitzustellen.