Haaste

Verkkopetokset maksoivat yhdysvaltalaisille kuluttajille ja yrityksille 12,5 miljardia dollaria vuonna 2023¹, ja uusia haasteita syntyy jatkuvasti: generatiivinen tekoäly ja syväväärennökset tekevät synteettisistä identiteeteistä monimutkaisempia ja vaikeampia havaita. Äskettäin tehdyn tutkimuksen mukaan 73 % vastaajista² oli kokenut identiteettivarkauden, ja digitaalisten petosten määrä oli noussut 80 %³ pandemiaa edeltävään aikaan verrattuna. Tämä edellyttää turvallisempia, kestävämpiä ja käyttäjäystävällisempiä menetelmiä henkilöllisyyden varmentamiseen.

Ratkaisu

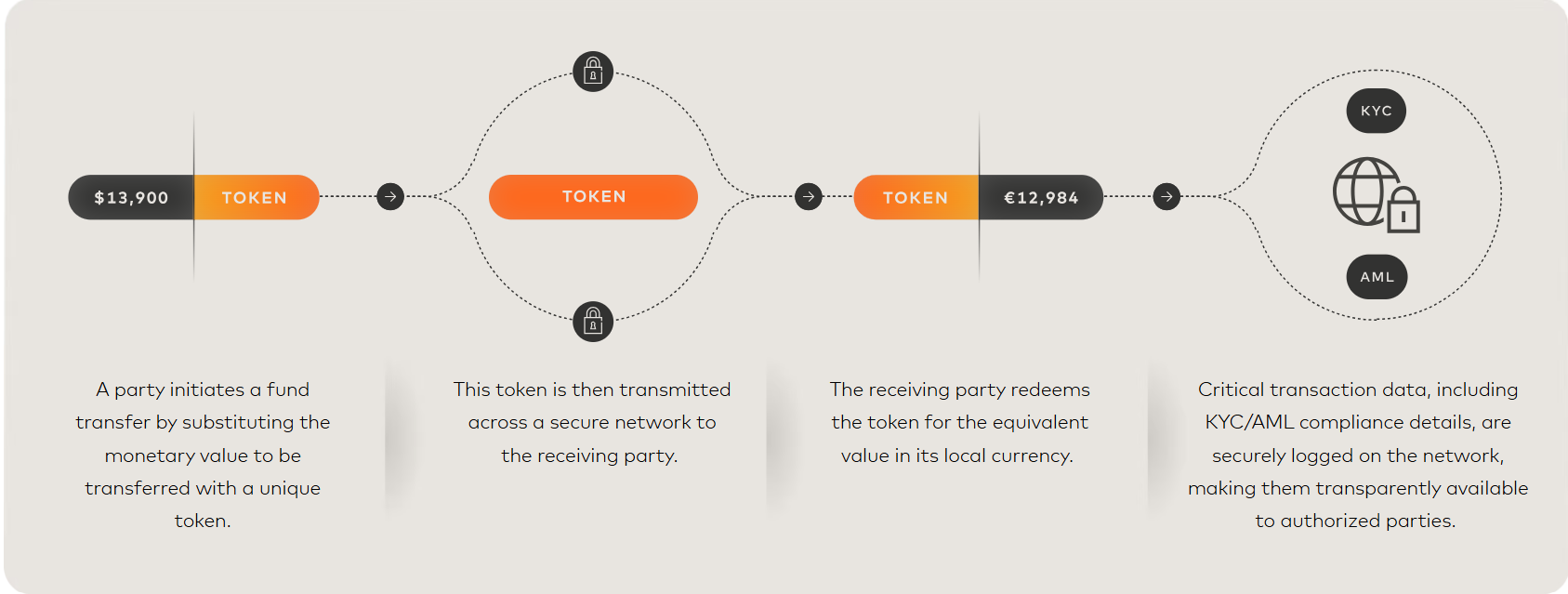

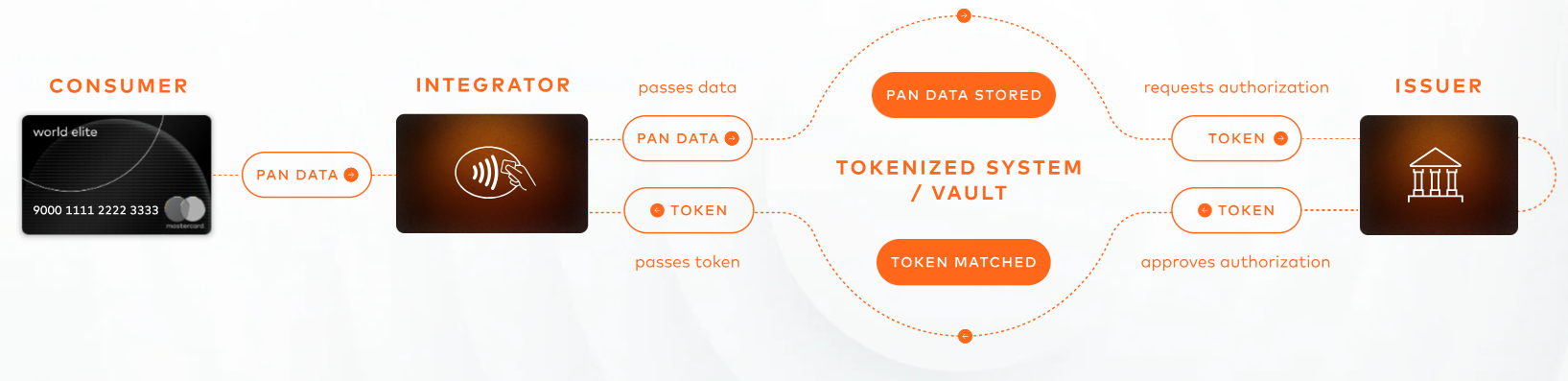

Henkilökohtaisesti tunnistettavien tietojen (PII) sisältävän tunnistetietojen tokenisointi on tehokas tapa luoda kannettavia digitaalisia tunnuksia. Kun arkaluontoiset henkilötiedot, kuten syntymätodistustiedot, passitiedot ja biometriset tiedot, muunnetaan tokenisoituun muotoon, käyttäjät voivat tallentaa ne turvallisesti ja käyttää niitä helposti älypuhelimien digitaalisten lompakoiden kautta ja valita, mitä tietoja he ovat valmiita jakamaan eri tilanteissa. Näiden tokeneiden avulla yksilöt voivat todentaa henkilöllisyytensä ja suorittaa vaivattomasti transaktioita eri tarkastuspisteissä yksinkertaisilla napauta-ja-mene-toiminnoilla.