Sobald Unternehmen die Umstellung und Aktivierung von kontaktlosen Zahlungen erreicht haben, kann Mastercard Emittenten und Acquirer, die die Verbreitung kontaktloser Transaktionen steigern möchten, mit seiner Contactless Lifecycle Optimization-Lösung unterstützen.

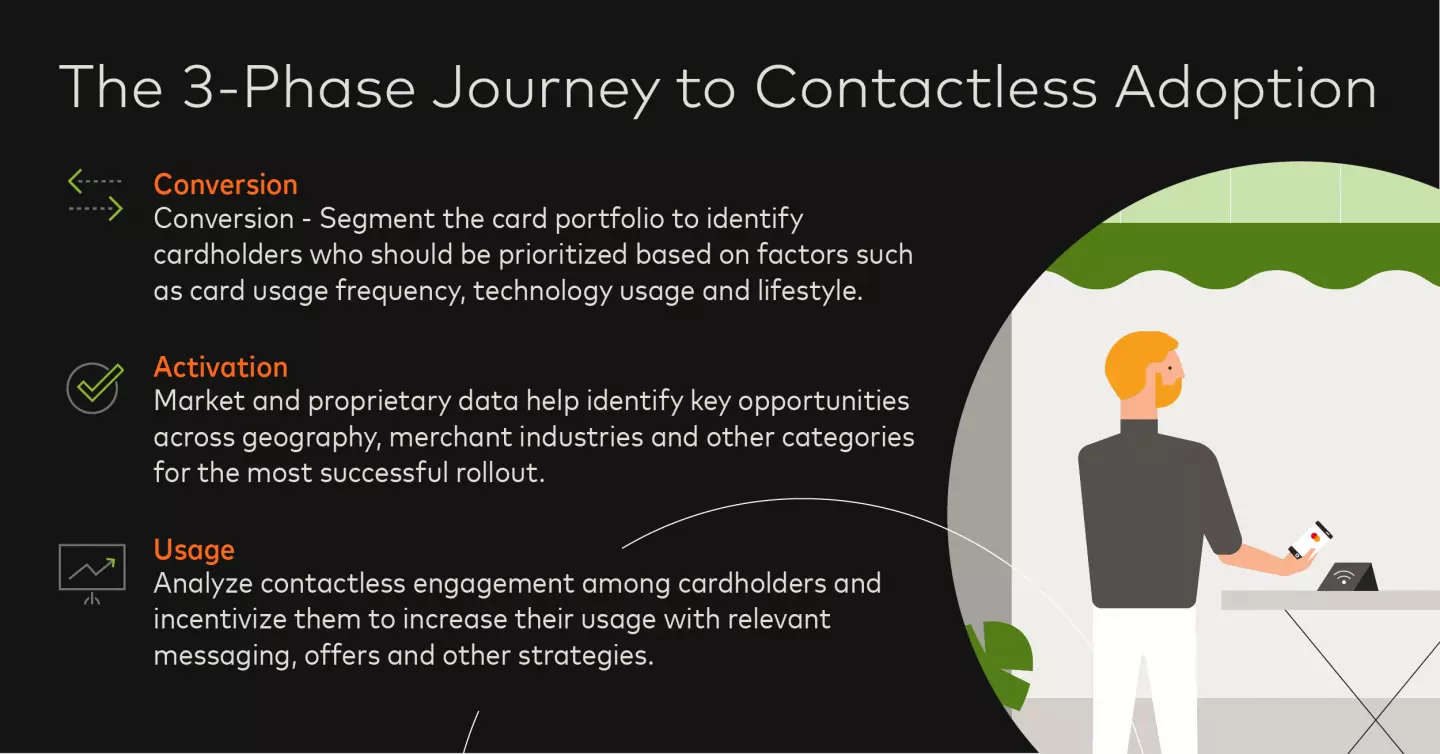

Mastercard hat seine Expertise im Zahlungsverkehr genutzt, um ein System zu entwickeln, mit dem Karteninhaber in verschiedene Stufen der kontaktlosen Nutzung eingeteilt und kontaktlose Karteninhaber entsprechend gefördert werden können.

Das Segmentierungsmodell basiert auf der zentralen Beobachtung, dass Konsumenten sowohl den Ausgabenbetrag als auch das Ausgabenvolumen erhöhen, wenn sie kontaktlose Zahlungen über ein immer breiteres Spektrum von Händlerkategorien hinweg tätigen. Ebenso wandeln sich die POS-Transaktionen der Karteninhaber im stationären Handel zunehmend in kontaktlose Transaktionen um, wenn sie höhere Nutzungsstufen erreichen. Dies spiegelt eine wachsende Vorliebe für das kontaktlose Erlebnis und die damit verbundene Karte wider.

Der Schlüssel zu einer erfolgreichen Strategie zur Optimierung des gesamten Lebenszyklus liegt darin, das höchste potenzielle Engagement-Niveau jedes Karteninhabers zu ermitteln und darauf aufbauend eine zielgerichtete Ausgabe- und Kommunikationsstrategie zu entwickeln. Das Potenzial jedes Karteninhabers basiert auf verschiedenen Faktoren, darunter die Größe seines Portemonnaies, das Volumen seiner Transaktionen im Geschäft und die Bandbreite der Kategorien, für die er seine Karte verwendet.

Mastercard nutzt außerdem KI-basierte Vorhersagemodelle, um die Auswirkungen dieser Optimierungsstrategie auf das Verhalten einzelner Karteninhaber zu quantifizieren.

Ob es um Konversion, Aktivierung oder Optimierung geht, ein Schlüsselelement des Ansatzes von Mastercard ist die Nutzung der Test & Learn ® Funktionen, um die Auswirkungen der definierten kontaktlosen Strategien zu messen und die optimalen Kampagnenstrukturen zu identifizieren.

Mastercard kann dem Ökosystem aus Emittenten, Händlern und Acquirern dabei helfen, Strategien zur Beschleunigung des kontaktlosen Bezahlens zu analysieren, zu optimieren und umzusetzen. Von der Differenzierung auf Basis von Verbraucher- und Händlererkenntnissen bis hin zur Nutzung unserer Expertise in den Bereichen KI und Datenanalyse können Unternehmen ihr kontaktloses Kundenerlebnis perfektionieren und die Akzeptanz bei den Verbrauchern steigern.

Erfahren Sie mehr über kontaktlose Trends, indem Sie sich das On-Demand-Webinar „ Effektive Strategien zur Förderung der kontaktlosen Akzeptanz“ anhören.

Audrey Bui Khac ist Principal bei Mastercard Advisors, Michael Landau ist Vice President of Product Management und Berke Baydu ist Director of Chip & Contactless.