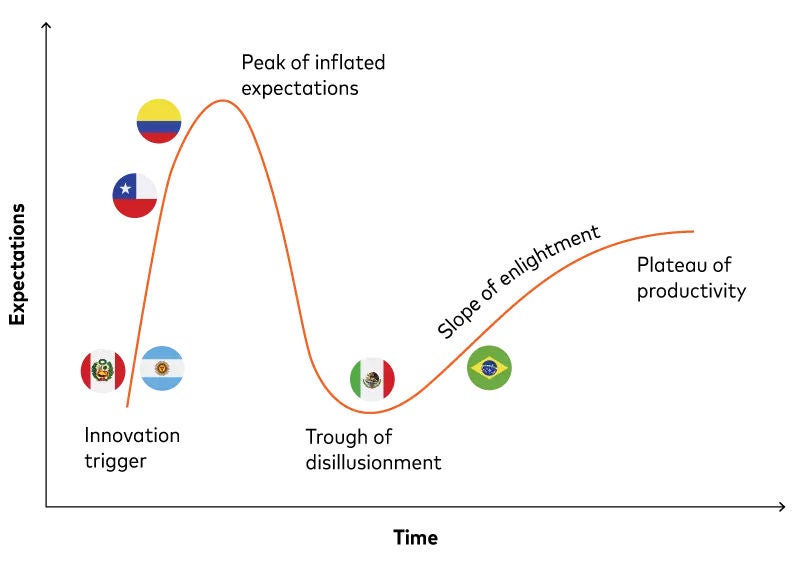

Die Verwendung eines Open-Banking-Hype-Zyklus, um die relativen Positionen von Mexiko, Brasilien, Kolumbien, Chile, Argentinien und Peru darzustellen, ist bestenfalls eine grobe Annäherung.

Nehmen Sie gerechte Vorschriften: Gezielte Spezifität kann unterstützend oder einschränkend sein; Unspezifische Zukunftssicherheit kann frustrierend oder befähigend sein. Nur wenige Regulierungen befinden sich ausschließlich an einem der beiden Extreme.

Gleichzeitig können neue Infrastrukturen und Technologien ein Ökosystem zusammenführen oder mehr Unordnung schaffen, die der Markt lösen muss. Wie viel sollte von oben vorgeschrieben werden? Wie sollten Finanzinstitute ihre Ansätze entsprechend anpassen?

Höhen und Tiefen des Hype-Zyklus können abrupt und kurz oder allmählich und langwierig sein. Ihre Gradienten und Längen können nicht nur aufgrund länderspezifischer Gesichtspunkte, sondern auch aufgrund einzelner Produktkategorien und Kundengruppen innerhalb der Länder variieren.

Ein typisches Beispiel hierfür ist Europa: Auch dort gibt es Open Banking in vielen verschiedenen Varianten, obwohl in der gesamten Region scheinbar ähnliche Rahmenbedingungen herrschen. Doch obwohl die Aromen in den lateinamerikanischen Ländern ausgeprägter sind, sind ihre Grenzen nicht weniger verschwommen als die ihrer europäischen Pendants.

Das einhellende Anliegen der finanziellen Inklusion in Lateinamerika ist mit einem anderen Thema verbunden: der Kontrolle und Zustimmung der Kunden. Es ist weltweit wichtig, da die Fähigkeit, mit Kundengenehmigungen versehene Daten sicher zu handhaben und zu analysieren, der Kern des Open Banking ist. Zusätzliche Herausforderungen ergeben sich jedoch, wenn Kunden mit dem Finanzsystem nicht vertraut sind oder ihm nicht vertrauen. Selbst Brasiliens Bankenniveau von 85 % hat Mühe, die Bedenken hinsichtlich Betrugs zu zerstreuen: Die geschätzten Verluste erreichten im Jahr 2022 500 Millionen US-Dollar, 70 % davon wurden von der Weltbank auf Pix zurückgeführt.

"Besorgt, dass meine Daten nicht sicher sind" ist laut einer Mastercard APA-Umfrage aus dem Jahr 2023 in Mittel- und Südamerika die größte Sorge beim Open Banking für Kunden in Brasilien, Kolumbien, Chile, Argentinien und Peru. "Ich ziehe es vor, meine Finanzinformationen vertraulich zu behandeln" steht an zweiter Stelle, außer in Peru, wo es knapp auf den dritten Platz rutscht. Es wird von "Zu schwierig für mich, alle meine Finanzinformationen zu organisieren und bereitzustellen" übertroffen – ironischerweise eine perfekte Gelegenheit für eine PFM-App, die Open Banking nutzt.

Ohne die Erlaubnis der Kunden werden unterstützende Vorschriften und Infrastrukturen in Kombination mit vielversprechenden Marktvoraussetzungen und -möglichkeiten keine Rolle spielen. Eine gute Möglichkeit für Finanzinstitute, die Erlaubnis zu erhalten, besteht darin, das Vertrauen der Kunden aufzubauen und dann aufrechtzuerhalten. Die Anwendung bestehender Datenschutzkontrollen ist ein wesentlicher Bestandteil der Bereitstellung von Open Banking. Das Gleiche gilt für die Kontrolle der Kunden über ihre Daten und die Transparenz darüber, wie ihre Daten verwendet werden, was sich wiederum auf umfassendere Fragen der Finanzkompetenz bezieht.

Wenn Finanzinstitute mit Open Banking in Lateinamerika erfolgreich sein wollen, müssen sie zunächst den Lehrplan ändern. Auf diese Weise könnten sie auch dem Rest der Welt eine Lektion erteilen.

Erfahren Sie, wie die Open-Banking-Lösungen von Mastercard Partner unterstützen, das Vertrauen der Kunden stärken und die finanzielle Inklusion in Lateinamerika und weltweit durch strategische Beratung, technologischen Einsatz, Marktbindung und kontinuierliche Verfeinerung fördern.