Welche Kartentypen gibt es? Unterschiede und Vorteile erklärt

20. Dezember 2023 | Frankfurt | By Oliver Jonas

Die Vielfalt an Zahlungskarten war noch nie so groß wie heute. Digitale Dienste und virtuelle Vernetzung verändern nicht nur unseren Alltag, sondern auch unsere Vorlieben bei der Bezahlung. Der bargeldlose Zahlungsverkehr nimmt rasant zu und für die meisten Menschen gilt "digital first". Laut der aktuellen repräsentativen GfK-Umfrage „Bezahlen als Teil des Einkaufserlebnisses 2023“ im Auftrag von Mastercard setzen bereits 57 Prozent der Deutschen beim Einkaufen im Laden bevorzugt die Karte oder mobile Bezahlverfahren ein. Darauf stellen sich auch viele Banken und Sparkassen ein und passen ihr Kartenportfolio auf dem Weg ins digitale Zeitalter des Bezahlens an. Wir erklären, wo die Unterschiede liegen und welche Vorteile die unterschiedlichen Bezahlkarten bieten.

Debitkarten

Eine Debitkarte ermöglicht bargeldloses Bezahlen und Geldabheben am Automaten, indem sie das Konto bei der herausgebenden Bank oder Sparkasse direkt belastet. Im Gegensatz zur Kreditkarte wird der Betrag nicht gesammelt abgebucht. Fast alle Banken und Sparkassen bieten in Deutschland eine Debitkarte an, wobei die girocard die bekannteste Debitkarte ist.

Debit Mastercard

Die Debit Mastercard vereint die Vorteile von zwei Karten in einer: Sie ermöglicht die Kostenkontrolle einer Debitkarte sowie von einer Kreditkarte die Fähigkeit, online und weltweit zu bezahlen. Bei der Debit Mastercard werden die Zahlungen direkt vom Konto abgebucht. Dies entspricht auch dem Wunsch der Mehrheit der Deutschen (64 Prozent). Im Vergleich zu einer reinen girocard-Bankkarte bietet die Debit Mastercard zusätzliche Leistungen. Mit ihr lässt sich schnell, einfach und sicher an über 100 Millionen Akzeptanzstellen weltweit bezahlen, sie kann auf Reisen eingesetzt und für Geldabhebungen an Automaten im In- und Ausland genutzt werden – ähnlich wie eine Mastercard Kreditkarte. Die 16-stellige Kartennummer der Debit Mastercard erlaubt das Bezahlen im Internet sowie das mobile Bezahlen mit Smartphone, Tablet oder Smartwatch. Dabei kann die Karte sowohl in Apps als auch in einer Wallet hinterlegt werden.

Co-Badge-Lösungen mit der Debit Mastercard

Einige Banken und Sparkassen haben spezielle Co-Badge-Lösungen entwickelt. Dabei ergänzen Zusatzfunktionen die girocard-Bankkarte beispielsweise um Funktionalitäten der Debit Mastercard. Erst durch diese Ergänzung werden die klassischen Bankkarten zeitgemäß digitalisierbar und E-Commerce-fähig. Schließlich erwarten laut GfK-Umfrage 41 Prozent der Deutschen, dass sie mit ihrer Karte im Internet bezahlen können. Bei einem Haushaltseinkommen von über 5.000 Euro netto sind es sogar 53 Prozent. Die Kombination aus girocard und Debit Mastercard ersetzt in vielen Fällen die bisherige Co-Badge-Lösung von girocard und Maestro.

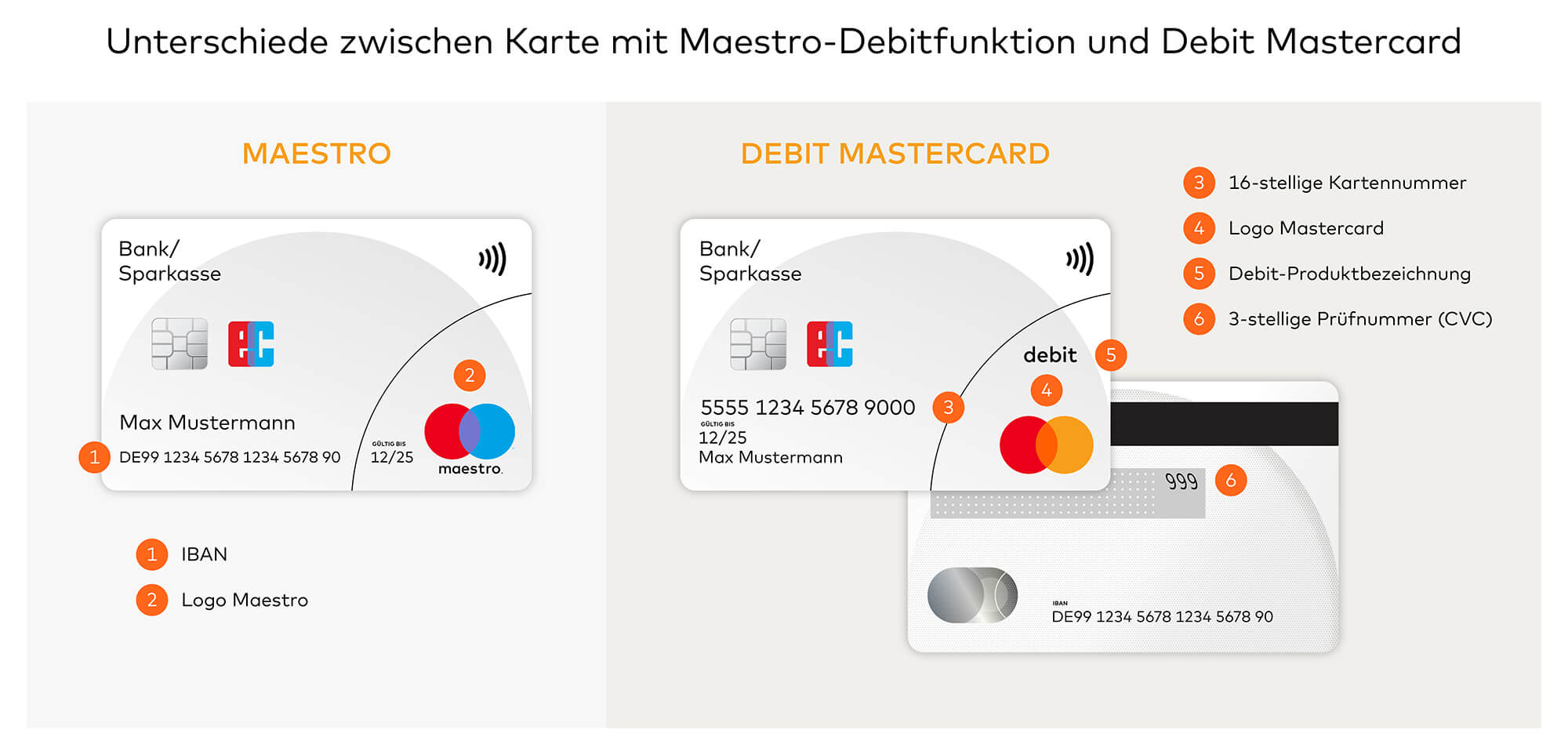

Co-Badge-Lösungen mit Maestro

Bisher sind viele girocards zusätzlich mit Funktionen des Debitkartensystems Maestro ausgestattet. Mit dieser Co-Badge-Lösung können Kund:innen mit der girocard im Ausland bezahlen und Geld abheben. Die Welt ist heute zunehmend digital und Kund:innen erwarten, dass sich ihre Karte für Online-Zahlungen eignet. Deshalb werden seit Juli 2023 keine neuen Maestro Karten mehr ausgegeben.

Unterschiede zwischen Karte mit Maestro-Debitfunktion und Debit Mastercard

Virtuelle Debit Mastercard

Die virtuelle Debit Mastercard ist die erste Debitkarte, die rein virtuell in einer App generiert werden kann. Sie verfügt über alle Vorteile der physischen Debit Mastercard und wird vor allem im Mobile Payment eingesetzt. Im Gegensatz zur klassischen Plastikkarte wird die virtuelle Debit Mastercard kostenlos und in Sekundenschnelle in der jeweiligen Banking-App erstellt. Anschließend kann sie direkt zum Bezahlen mit dem Smartphone oder der Smartwatch eingesetzt werden. Sie ist sofort in der Banking-App verfügbar und für mobile Bezahllösungen wie Apple Pay oder Google Pay nutzbar. Bei der virtuellen Mastercard werden die Ausgaben wie bei einer regulären Debitkarte direkt vom Girokonto abgebucht.

Kreditkarte

Trotz vieler Gemeinsamkeiten sollten Debitkarten nicht mit Kreditkarten verwechselt werden. Bei Kreditkarten wird das Konto bei der Hausbank oder Sparkasse nicht direkt belastet. Stattdessen erfolgt einmal im Monat eine Abbuchung des kumulierten Umsatzes. Mit Kreditkarten von Mastercard kann weltweit an über 100 Millionen Akzeptanzstellen bezahlt werden. Sie eignen sich zum kontaktlosen Bezahlen in Geschäften und zum Online-Shopping. Die Kreditkarten lassen sich zudem in der Wallet des Smartphones hinterlegen. So ermöglichen sie Zahlungen mit dem Handy oder der Smartwatch oder für digitale Abonnements. Einige Kreditkarten bieten zudem Premium-Services oder andere Zusatzleistungen. Dazu zählen beispielsweise Rabatte, ein zusätzlicher Versicherungsschutz oder Zugang zu exklusiven Flughafen-Launches. Diese Leistungen legt der jeweilige Kartenherausgeber – in der Regel die Bank oder Sparkasse – individuell fest.

Revolving-Karten

Bei Revolving-Kreditkarten erhalten Nutzer:innen einen Kredit ihrer Bank und entscheiden selbst, wann sie das ausgegebene Geld zurückzahlen. Häufig ist eine Ratenzahlung möglich, um den Saldo zu begleichen.

Prepaid-Karte

Durch Einzahlung von Geld auf das Kartenkonto wird die Karte aufgeladen. Bei einer Prepaid-Karte ist keine Bonitätsprüfung notwendig, da es keinen Kreditrahmen gibt. Mit ihr kann weltweit und im Internet bezahlt werden.

Methodik

Im Auftrag von Mastercard wurde mit dem GfK eBUS® eine repräsentative Stichprobe von 1.001 Personen im Alter von 18 bis 74 Jahren online befragt. Die Befragung zu „Bezahlen als Teil des Einkaufserlebnisses 2023“ wurde im Zeitraum vom 17. bis 21. August 2023 durchgeführt.

Dieser Artikel wurde am 20. Dezember 2023 aktualisiert.