In che modo l'open banking può essere utilizzato nei modelli di valutazione del rischio per i prestiti alle piccole imprese?

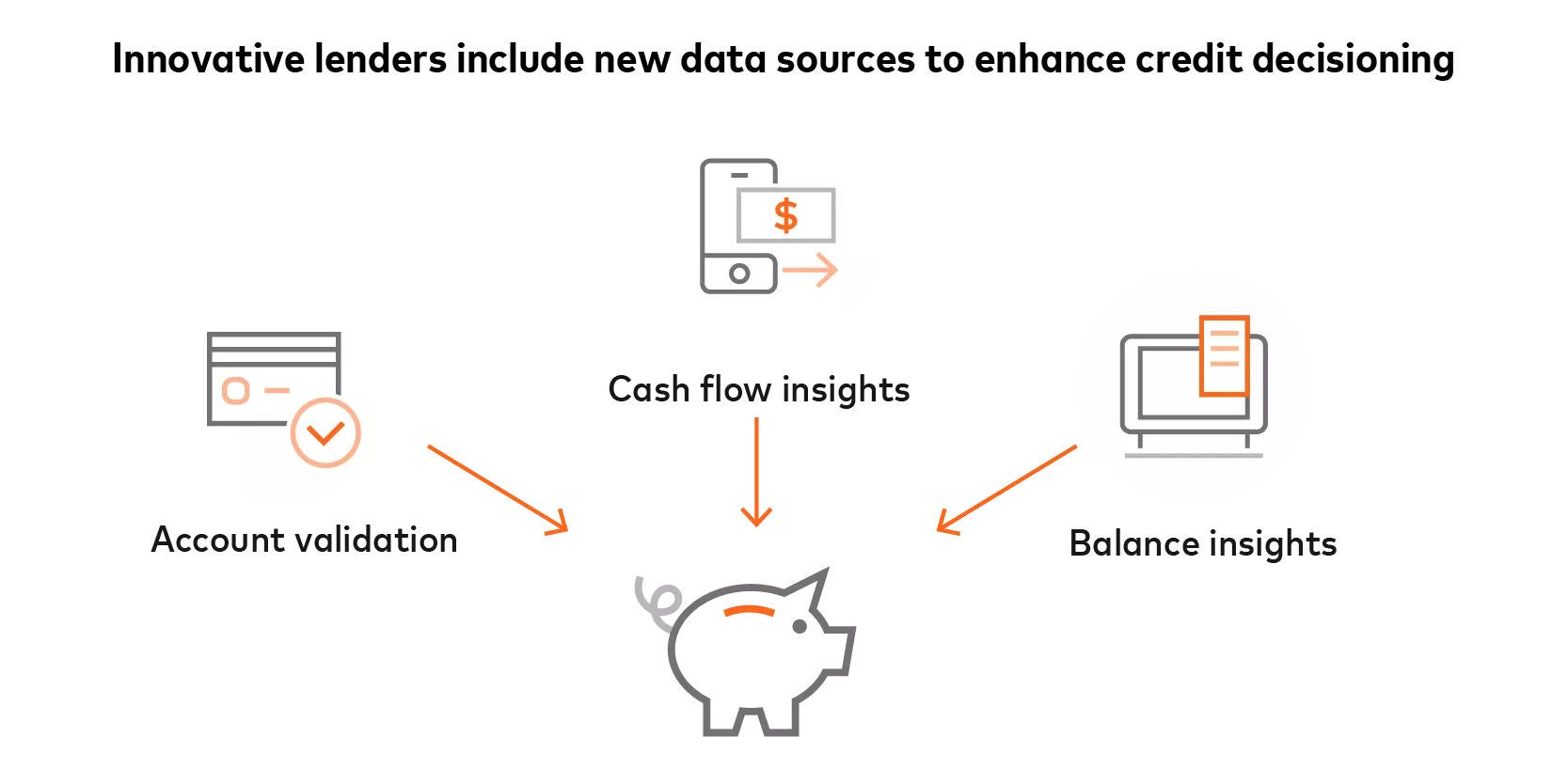

L'open banking può essere utilizzato per migliorare le capacità di valutazione del rischio attraverso un migliore accesso ai dati finanziari, come i dati delle transazioni del conto (afflussi, deflussi, fondi insufficienti e saldi del conto) e i dati delle carte di credito. Piuttosto che fare affidamento esclusivamente sui dati finanziari storici o sugli asset fisici come garanzia, gli istituti finanziari possono ora utilizzare l'analisi dei dati e modelli o metriche di credit scoring non tradizionali per offrire prodotti di credito su misura per il profilo di rischio e il potenziale di business delle PMI.

In che modo le API dell'open banking possono essere integrate senza problemi nei sistemi di credito esistenti?

L'accesso all'API può essere diretto, collegato a partner o tramite rivenditori integrati:

- Accesso diretto: gli istituti finanziari possono connettersi a Mastercard e ricevere direttamente soluzioni di open banking.

- Accesso collegato ai partner: gli istituti finanziari possono connettersi a Mastercard e quindi utilizzare un token di accesso fornito da Mastercard, o "chiave", per condividerlo con un partner di terze parti, come un processore di pagamento, per l'accesso ai dati.

- Accesso tramite un rivenditore integrato: un rivenditore può includere le API Mastercard con i propri kit di sviluppo software (SDK) da fornire agli istituti finanziari.

In che modo le banche ottengono il consenso dai proprietari delle PMI per accedere ai propri dati finanziari?

In genere, le banche ottengono il consenso dei proprietari di PMI durante il processo di richiesta standard. Le banche possono utilizzare strumenti di gestione del consenso, come Mastercard Connect, per consentire ai propri clienti di autorizzare l'accesso ai dati del proprio conto bancario. Con Connect, i clienti possono selezionare i propri conti bancari e concedere l'accesso ai dati rilevanti.

In che modo i fornitori di open banking mantengono la sicurezza dei dati finanziari sensibili condivisi tramite API?

Gli istituti finanziari possono collaborare con fornitori di servizi finanziari affermati e affidabili che tokenizzano i dati per evitare fughe di informazioni di identificazione personale (PII). Tutti i fornitori devono sempre ricevere l'autorizzazione dalle persone per archiviare, condividere e accedere ai propri dati, nel rispetto della protezione dei dati e delle garanzie sulla privacy.

Nel frattempo, il Financial Data Exchange (FDX) sta perfezionando gli standard del settore per le API ad accesso diretto, che consentono di collegare i dati in modo fluido, sicuro e in tempo reale tra istituzioni finanziarie e terze parti.