Data er brændstoffet bag personalisering, der giver brands mulighed for at forstå kundernes præferencer og levere relevant indhold og tilbud. Finansinstitutter, ligesom mange virksomheder med unikke datasæt, mangler ofte effektive integrations- og kurateringsprocesser til at dele data på tværs af teknologiske stakke og siloteams og effektivt levere skræddersyede oplevelser. Faktisk rapporterer 80 % af bankerne, at de indsamler så meget data, at de ikke problemfrit kan integrere det i deres engagementsystemer.

Succesfulde personaliseringsindsatser kræver dedikerede ejere til at styre disse robuste processer og koordinere indsatsen på tværs af teams, men 63 % af bankerne globalt siger, at de opererer uden en primær forretningsressource, der udelukkende er dedikeret til personalisering. I en verden med stigende omkostninger til kundeerhvervelse kan de fleste banker simpelthen ikke retfærdiggøre at dedikere antallet af medarbejdere til projekter med andet end en hurtig time-to-value.

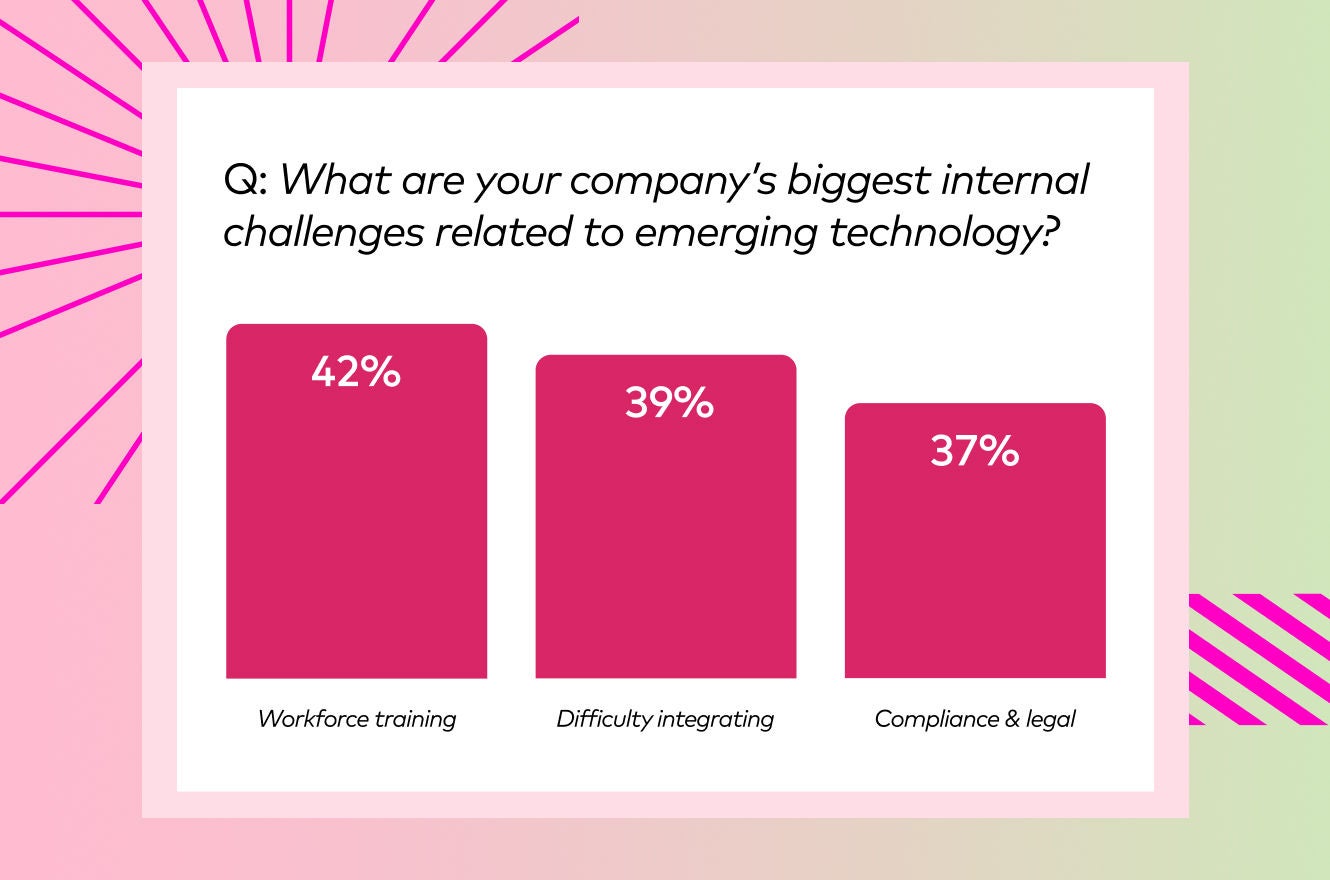

Mangel på interne ressourcer:

Ligesom det er et gennemgribende problem at sikre antallet af medarbejdere, er udfordringen med at ansætte også det. Faktisk rapporterer 42 % af finansielle institutioner, at interne ressourcer og uddannelse af medarbejdere er deres største udfordringer i forbindelse med implementering af effektiv personalisering. Den ekspertise, der er nødvendig for at drive succesfulde personaliseringsprogrammer, er endnu ikke udviklet i massevis for finansinstitutter, hvilket gør det endnu vanskeligere og dyrere for banker at ansætte disse stillinger. Kandidater, der fuldt ud forstår kravene, ansættes med et premiumbeløb, mens mindre erfarne programansatte har brug for øget onboardingtid og flere muligheder for at prøve sig frem og fejle.

Derudover betyder bankernes porteføljecentrerede organisering, at personalet mere tilbøjeligt fokuserer på at sikre, at hele programmet trives, snarere end om kunderne klikker på en personlig e-mail. Med andre muligheder, der konkurrerer om tid og opmærksomhed, har de fleste banker ikke investeret i at øge personaliseringens progressive fordel.

Compliance-udfordringer:

Alligevel får banker, der investerer ressourcer i dedikerede programmer, hurtigt den ekstra tid og opmærksomhed, der er nødvendig for at overholde strenge juridiske og regulatoriske krav. 37 % af finansinstitutionerne siger, at disse krav er deres største udfordring inden for personalisering. Personaliseringsteams skal konstant verificere, hvordan deres strategier overholder de nuværende, meget definerede databeskyttelses- og privatlivslove, samtidig med at de foregriber fremtidige krav.

Hvis en bank har placeret personalisering som en klar og synlig prioritet for virksomheden og den overordnede digitale strategi, kan det være lettere at navigere i compliance-udfordringer på grund af en mere moden bevidsthed om fagets nuancer. Dog rapporterer kun 29 % af bankerne, at personalisering er en del af deres DNA. I vid udstrækning forhindrer traditionelle systemer og hierarkiske strukturer i banker de agile og samarbejdsorienterede tilgange, der er nødvendige for kulturel forandring.

Integrationskompleksitet:

Disse strenge juridiske og lovgivningsmæssige krav forhindrer også banker i at implementere ordentlig personaliseringssoftware i første omgang. Banker er ofte bundet til ældre teknologi. Selv hvis en bank kan "aktivere" personalisering som en del af en større pakke, er det usandsynligt, at disse eksisterende teknologier tilbyder specialbyggede maskinlæringsmodeller, der analyserer og forudsiger intentioner gennem hele bankkundens livscyklus. For de få heldige banker, der kan implementere en ny teknologi, er det en opadgående kamp at forbinde den med resten af deres teknologistak på grund af compliance-problemer, problemer med dataintegration og forhindringer af banker i at skalere omnichannel-oplevelser.