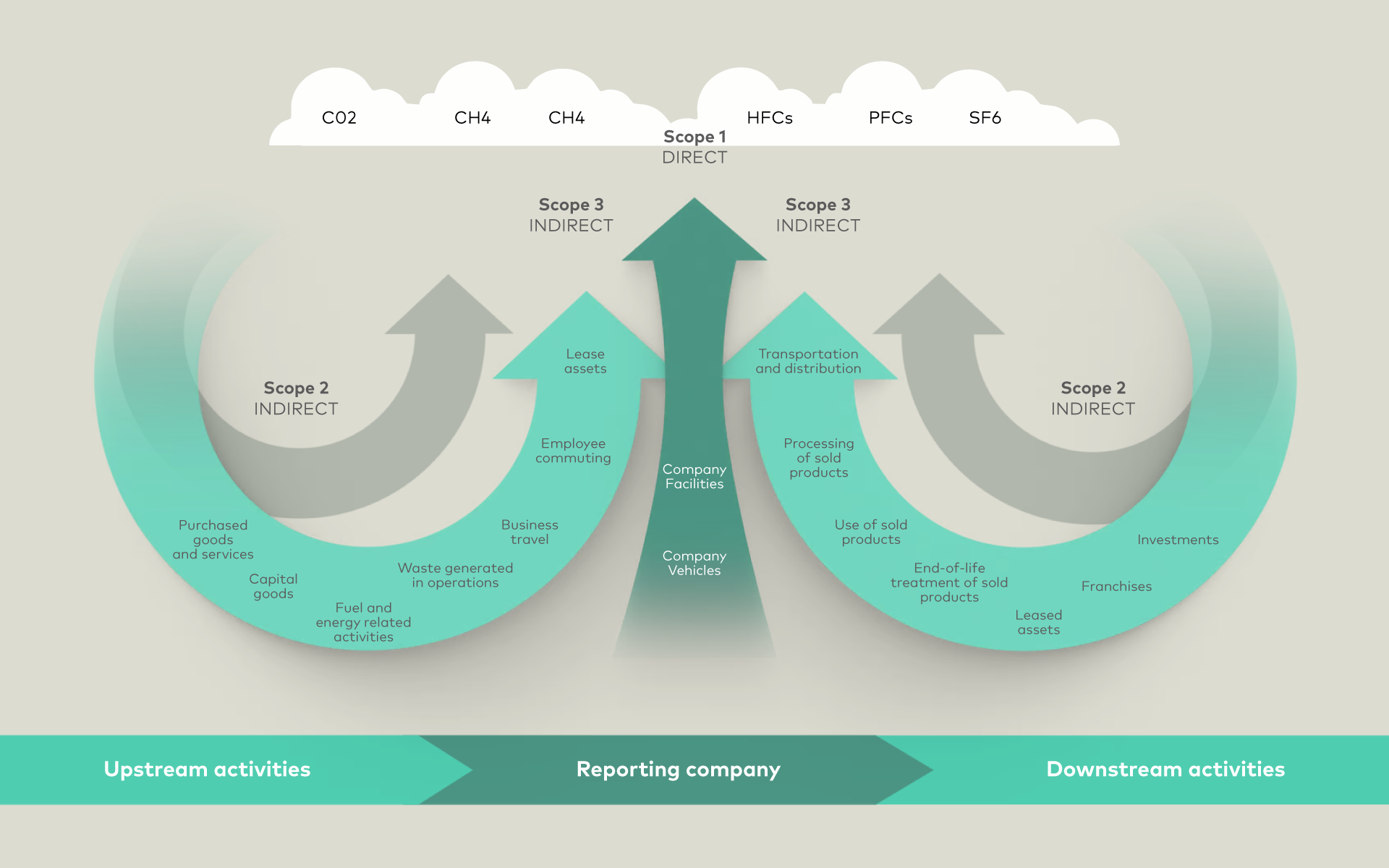

Selbst wenn ein Unternehmen über Scope-3-Emissionen berichten möchte, kann es dadurch behindert werden, dass seine Partner in der Wertschöpfungskette nicht die erforderlichen Informationen sammeln.

BEISPIEL

Ein Lebensmittel- und Getränkeunternehmen muss Scope-3-Daten von allen seinen Zutatenlieferanten und Verpackungspartnern sowie End-of-Lifecycle-Daten von seinen Kunden einholen.

Eine Bank, die Kredite an ein Transportunternehmen vergibt, muss über die Emissionen dieses Unternehmens Rechenschaft ablegen.