GfK-Studie zu In-Car-Payment zeigt: Rund zwei Drittel der Deutschen würden direkt über das Auto-Display ihre Park- und Tankrechnungen bezahlen

25. September 2023 | By Juliane Schmitz-Engels- Vor allem Jüngere und Familien mit Kindern zeigen großes Interesse an In-Car-Payment: 51 Prozent der 18- bis 39-Jährigen würden direkt über das Auto-Display einkaufen und bezahlen, in Haushalten mit zwei Kindern sind es 60 Prozent.

- 29 Prozent können sich vorstellen, spezielle Dienste im Auto bei Bedarf gegen eine Gebühr freischalten zu lassen.

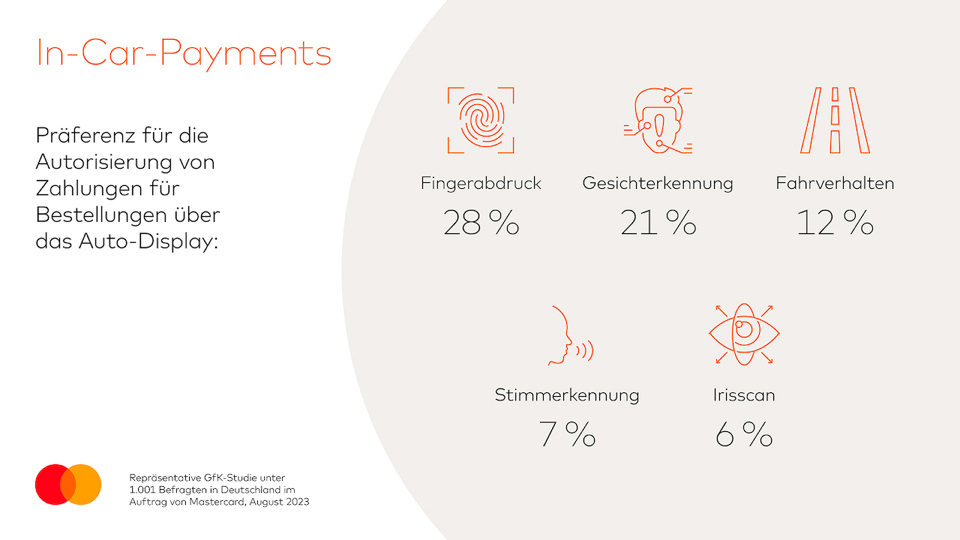

- Für 28 Prozent der Autofahrer:innen ist der Fingerabdruck die bevorzugte Methode als Identitätsnachweis in Kombination mit dem Fahrzeug.

In-Car-Payment ist keine Zukunftsmusik mehr. Schon heute kommuniziert das Auto mit Zapfsäulen sowie Parkautomaten und übernimmt Transaktionen für fahrzeugnahe Dienstleistungen. Wie eine repräsentative Studie der Gesellschaft für Konsumforschung (GfK) im Auftrag von Mastercard zeigt, haben vor allem die 18- bis 39-Jährigen ein großes Interesse daran, direkt über das Display im Fahrzeug einzukaufen und zu bezahlen. Von ihnen würde jede:r Zweite (51 Prozent) direkt über das Auto-Display bestellen und bezahlen, wenn diese Funktion in ihrem Auto verfügbar wäre. Auch Familien mit Kindern scheint die Vorstellung zu gefallen, nicht extra für das Bezahlen aus dem Auto aussteigen zu müssen. Die Hälfte der Befragten mit Kindern wünscht sich, direkt per Auto bezahlen zu können. Bei Haushalten mit zwei Kindern, gaben 60 Prozent an, dass In-Car-Services über das Auto eine attraktive Option darstellen.

Infografik: Bereitschaft In-Car-Payment zu nutzen © Mastercard

Parken, Tanken und Autowäsche einfach über das Auto-Display bezahlen

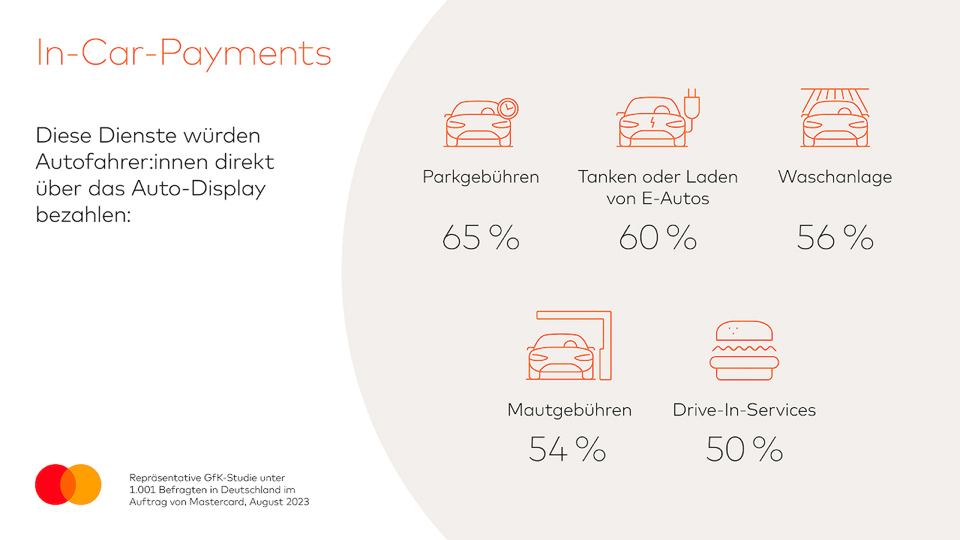

Die Befürworter:innen möchten In-Car-Payment vor allem für alltägliche Auto-nahe Services nutzen: Bei der Mehrheit stehen Parkgebühren (65 Prozent) sowie das Tanken von Autos beziehungsweise das Laden von Elektrofahrzeugen (60 Prozent) an oberster Stelle. Dabei gibt es bei Frauen eine klare Präferenz, die Parkgebühren (69 Prozent) direkt aus dem Auto heraus zu bezahlen, während bei den Männern das Tanken (64 Prozent) höchste Priorität hat.

Die Mehrheit der Befragten kann sich vorstellen, die Waschanlage (56 Prozent) oder Mautgebühren (54 Prozent) per Auto zu bezahlen. Jede:r Zweite interessiert sich für Drive-in-Services: So ließen sich beispielsweise morgens der Kaffee oder mittags das Essen für die Pause vorbestellen und auch direkt bezahlen. Ohne Aussteigen und Wartezeit kann dann die bereits bezahlte und fertige Bestellung direkt am Schalter abgeholt werden. Jede:r dritte Befragte (33 Prozent) würde direkt über das Auto-Display die Autowerkstatt buchen und bezahlen.

Per Fingerabdruck bezahlen: Vernetzte Autos werden zur sicheren Commerce-Plattform

Mit der Zahlungsautorisierung per Fingerabdruck an einer Tankstelle haben Mercedes-Benz und Mastercard gerade den ersten Anwendungsfall für natives In-Car-Payment eingeführt. Aktuelle Mercedes-Benz Baureihen verfügen über einen Fingerabdruckscanner1, der eine biometrische Zwei-Faktor-Authentifizierung2 ermöglicht. Dadurch können Autofahrer:innen an Tankstellen mit der im Auto hinterlegten Mastercard Debit- oder Kreditkarte digital direkt über das Dashboard bezahlen. Das Auto wird so zur Geldbörse. Die Eingabe einer PIN oder die Freigabe über ein mobiles Endgerät entfällt. Mercedes-Benz ist der weltweit erste Automobilhersteller, der die Mastercard Secure Card on File for Commerce Plattform ins Auto integriert. Beim Bezahlen werden Transaktionsdaten durch einmalig vergebene Kryptogramme verschlüsselt. Somit sind sensible Zahlungsinformationen geschützt.

Natives In-Car-Payment: Mit Mercedes pay+ direkt im Auto per Fingerabdruck bezahlen © Mastercard

Service on Demand: Dienste im Auto nach Bedarf freischalten lassen

Dank des nativen In-Car-Payments ist es möglich, dass künftig sogar einzelne Funktionalitäten wie Fahrerassistenzsysteme oder Infotainment-Dienste direkt und sicher im Auto hinzugebucht werden können. Verschiedene Autohersteller bieten diesen In-Car-Payment Service bereits an. Die Abrechnung erfolgt entweder nach Nutzung (pay per use) oder in Form eines Abo-Modells.

In Deutschland ist fast jede:r Dritte (29 Prozent) bereit, sich solche Zusatzdienste „on demand“ freischalten zu lassen. Auch hier ist das Interesse bei den Jüngeren besonders groß. Bei den 18- bis 39-Jährigen zeigt sich bereits jede:r zweite Befragte aufgeschlossen für solch ein Nutzungsmodell. Bei Familien mit Kindern würden sogar 48 Prozent bei Bedarf die variablen Zusatzleistungen nutzen.

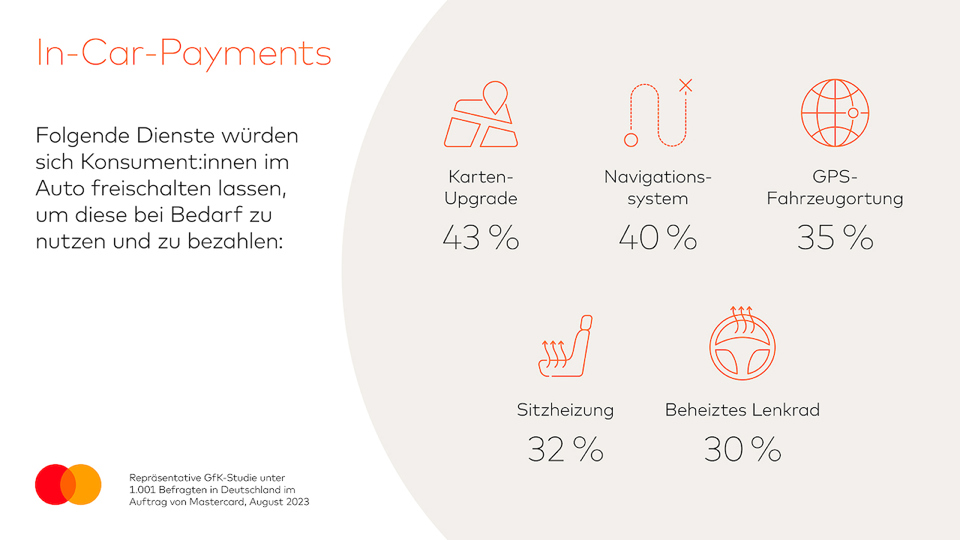

Besonders attraktiv sind im Bedarfsfall hinzubuchbare Geo-basierte Services wie ein Karten-Upgrade (43 Prozent), die Nutzung des Navigationssystems (40 Prozent), die GPS-Fahrzeugortung (35 Prozent) oder die GPS-Fahrtenaufzeichnung (28 Prozent). Aber auch Komfortfunktionen wie eine Sitzheizung (32 Prozent), ein beheiztes Lenkrad (30 Prozent) oder Infotainmentsysteme (26 Prozent) würden die Befragten gegen eine Gebühr freischalten lassen. An Aufnahmen über eine integrierte Kamera zeigt sich jede:r vierte Befragte (26 Prozent) interessiert.

Infografik: Diese Dienste würden die Deutschen bestellen und bezahlen, wenn diese Funktion in ihrem Auto verfügbar wäre

© Mastercard

Infografik: Bevorzugte Autorisierungsverfahren für Zahlungen im Auto

© Mastercard

Infografik: Bereitschaft, einzelne Dienste im Auto nach dem Pay-per-Use-Prinzip freischalten zu lassen

© Mastercard

Infografik: Dienste, die die Deutschen bei Bedarf hinzuschalten lassen und bezahlen würden

© Mastercard

Es wird erwartet, dass der Markt für In-Car-Bezahllösungen weltweit mit der steigenden Anzahl von vernetzten Autos und im Hinblick auf das autonome Fahren deutlich zunehmen wird. Analysten von Juniper Research prognostizieren, dass die Zahl der weltweiten Zahlvorgänge in Fahrzeugen von 87 Millionen im Jahr 2021 auf 4,7 Milliarden im Jahr 2026 ansteigen wird. Das Tanken soll demnach bis 2026 der häufigste Anwendungsfall für In-Vehicle-Payments werden und rund 48 Prozent des gesamten Zahlungsvolumens in Fahrzeugen ausmachen.

Autorisierung der Zahlung per Fahrverhalten – ein Zukunftsszenario?

Die Akzeptanz von E-Commerce im Auto setzt eine moderne, sichere und komfortable Zahlungslösung mit einer nahtlosen User Experience voraus. Sogenanntes natives In-Car-Payment stellt die nächste Entwicklungsstufe dar und macht das Fahrzeug selbst zu einem sicheren Zahlungsgerät – mit einer biometrischen Authentifizierung, die Verbraucher:innen bereits von ihrem Smartphone kennen und in ihrem Alltag nutzen.

Für 28 Prozent der Autofahrer:innen ist der Fingerabdruck die bevorzugte Methode als Identitätsnachweis in Kombination mit dem Fahrzeug, gefolgt von der Gesichtserkennung (21 Prozent). 12 Prozent können sich sogar eine Authentifizierung per Fahrverhalten vorstellen, was perspektivisch durchaus denkbar wäre. Die Authentifizierung könnte so im Hintergrund ablaufen, indem das Fahrverhalten mit gängigen Mustern des Fahrers verglichen wird.

Dr. Peter Robejsek, Country Manager für Deutschland bei Mastercard

„Mastercard trägt mit seiner Zahlungstechnologie wesentlich dazu bei, das Kauferlebnis im Auto noch sicherer, smarter und intelligenter zu gestalten. Die Autorisierung per Fingerabdruck im Auto ist genauso sicher und bequem wie auf dem Smartphone. Damit können Autofahrer:innen noch einfacher und intuitiver über das Auto-Display einkaufen beziehungsweise bestellen und bezahlen. Wer einmal getankt hat, ohne zur Kasse gehen zu müssen, möchte In-Car-Payment nie wieder missen“, erklärt Dr. Peter Robejsek, Country Manager für Deutschland bei Mastercard.

Als Technologiepartner hilft Mastercard Autoherstellern dabei, mit seinem umfangreichen Händlernetzwerk neue relevante Anwendungsfälle zu entwickeln und im Auto ein digitales Einkaufserlebnis mit integriertem Bezahlsystem zu schaffen, das in Zukunft genauso einfach und sicher zu nutzen sein wird wie Apps auf dem Smartphone.

Methodik

Vom 3. bis 7. August 2023 wurde mit dem GfK eBUS® im Auftrag von Mastercard deutschlandweit eine repräsentative Stichprobe von 1.001 Personen im Alter von 18-74 Jahren online befragt.

1 Verfügbar in Deutschland in Fahrzeugen mit MBUX-Generation 2020 (NTG7) (Baureihen: 223, 206, 295, 297, 296, 294, 254, 232). Je nach Baureihe, ist der Fingerabdrucksensor eine ggf. aufpreispflichtiges Sonderausstattungskomponente. In Fahrzeugmodellen ohne Fingerabdrucksensor erfolgt die Zahlungsautorisierung über ein mobiles Endgerät durch Abscannen eines QR-Codes auf dem MBUX-Display.

2 Die Einhaltung der starken Kundenauthentifizierung (Strong Customer Authentication, SCA) erfordert eine Zwei-Faktor-Authentifizierung, die aus Folgendem besteht: etwas, das der Verbraucher weiß (z. B. ein Passwort), besitzt (z. B. ein angeschlossenes Gerät) oder ist (z. B. Biometrie). Mercedes pay nutzt das Mastercard Token Authentication Framework, dabei wird die Authentifizierung (SCA) von den kartenausgebenden Banken an Mercedes pay übertragen.