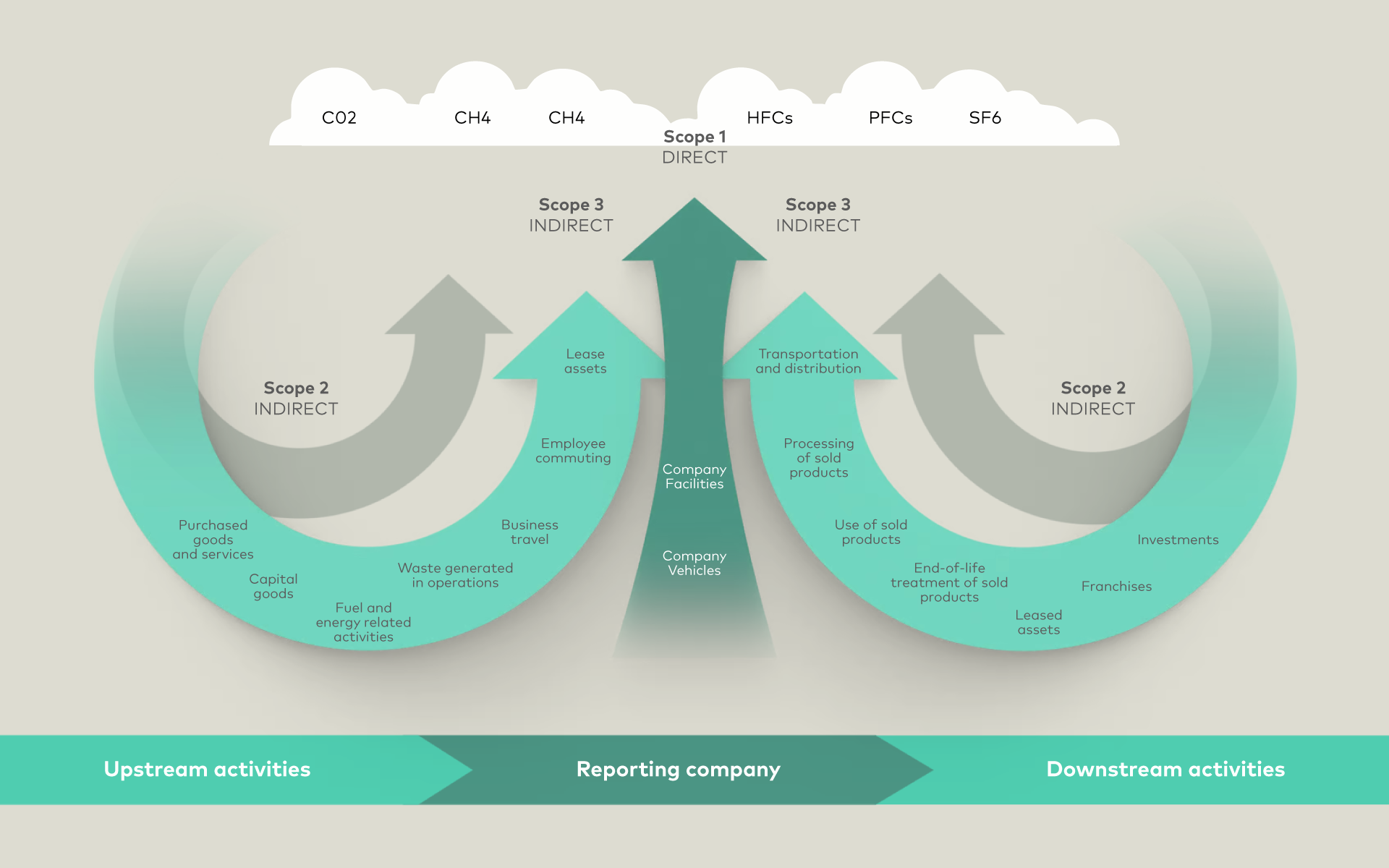

Même si une entreprise souhaite déclarer ses émissions de scope 3, elle peut être gênée par le fait que ses partenaires de la chaîne de valeur ne collectent pas les informations nécessaires.

EXEMPLE

Une entreprise du secteur agroalimentaire devra obtenir des données de portée 3 de tous ses fournisseurs d’ingrédients et partenaires d’emballage, ainsi que des données de fin de cycle de vie de la part de ses clients.

Une banque qui prête à une entreprise de transport devra rendre compte des émissions de cette entreprise.