Open banking: la guía esencial de Mastercard

16 DE AGOSTO, 2022 | POR Hayden Harrison

El open banking consolida la revolución de los servicios financieros.

El open banking habilita maneras más cómodas de visualizar el estado de nuestras finanzas y de manejar nuestro dinero, a la vez que simplifica el acceso al crédito y a otras operaciones personales y premios. Además, impulsa distintos tipos de servicios de pago, como los pagos en videojuegos o las aplicaciones contables.

El open banking hace extensivo a millones de personas el acceso a los servicios financieros, al tiempo que amplía la penetración de los pagos en tiempo real y otras tecnologías emergentes de pagos. El open banking tiene el potencial para transformar el ecosistema financiero tradicional mediante la incorporación de otros servicios más específicos y personalizados.

El open banking otorga a los consumidores y pequeños comercios el dominio de cómo y dónde usar sus datos, lo que les garantiza el control y los beneficios que obtienen al disponer de más opciones de pago, administración de su dinero, acceso al crédito y mucho más.

Y, sin embargo, aunque muchos de nosotros ya usamos de hecho los servicios que ofrece la banca abierta, son pocos los que conocen la tendencia y qué hay detrás de ella. Entonces, veamos, ¿qué es exactamente el open banking?

¿Qué es open banking?

Para decirlo simple, el open banking te da la posibilidad de compartir los datos de tus cuentas para acceder a servicios financieros innovadores.

Tradicionalmente, sólo tú y tu banco tenían acceso a tus datos financieros.

El open banking te permite compartir tus datos con otros proveedores de servicios financieros -ya sea otra institución financiera o una tercera entidad- para que puedas usarlos de la forma que más te beneficie. Estos terceros pueden ser fintechs, exchanges, comerciantes y otras plataformas digitales.

Compartir tus datos bancarios con otros proveedores te permite acceder a nuevos y mejores servicios financieros -mayormente, a través de aplicativos, incluidos los que simplifian el acceso al crédito y la administración de tu dinero con una única interacción. Es algo parecido a las autorizaciones que habilitas en tu teléfono para sacar una foto o compartir tu locación pero muchísimo más robustas.

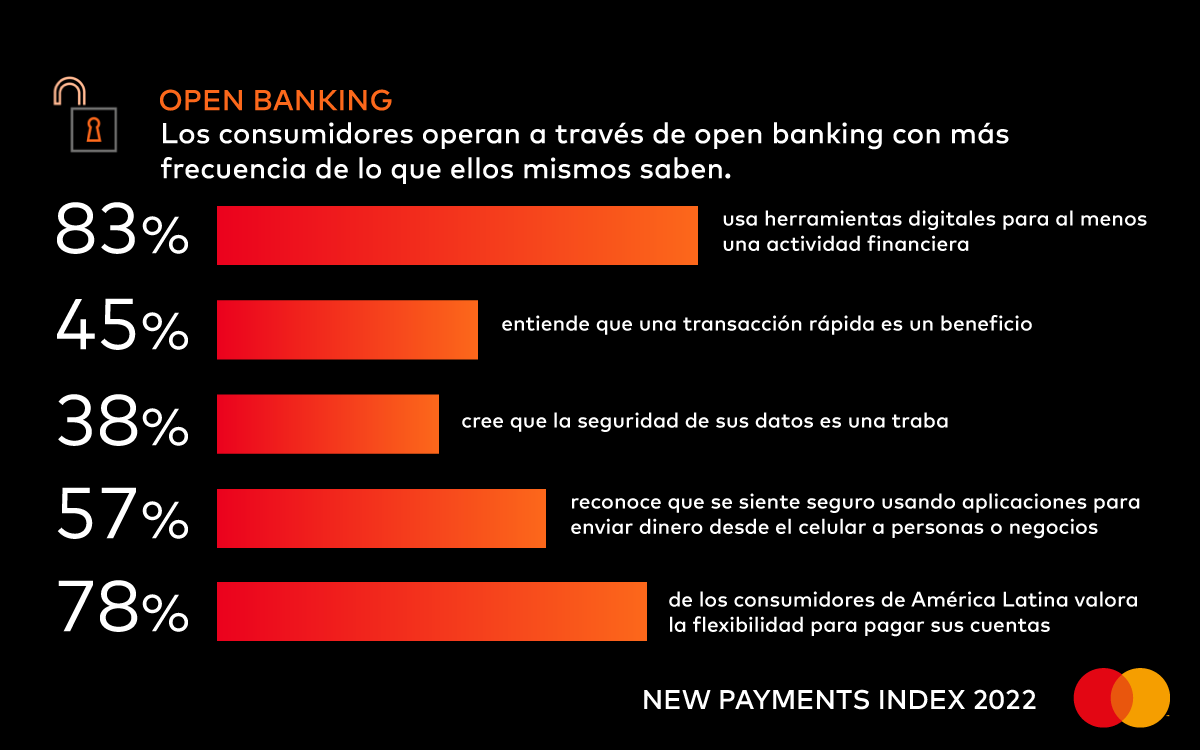

Es probable que ya estés usando software de open banking aún sin saberlo, porque es lo que permite el funcionamiento de muchos aplicativos financieros muy populares, como Robinhood, para compra y venta de acciones, y Rocket Mortgage, para manejar hipotecas. El New Payments Index 2022 de Mastercard, una encuesta global realizada entre 35.040 consumidores de 40 países de todo el mundo, revela que son más las personas que usan open banking de lo que ellas mismas saben: apenas la mitad sabe lo que es pero dos tercios recurre a él para pagar sus cuentas o adminsitrar sus finanzas.

¿Qué tipos de servicios de open banking existen?

Piensa en la última vez que aplicaste a un préstamo: todo el papelerío que te llevó probar que eres elegible y toda la documentación que tuviste que reunir de distintas fuentes. Ahora, imagina si toda esta información estuviera disponible a la distancia de un click. Esto es posible gracias al open banking. También evita el trabajo de compilar, enviar y verificar los resúmenes bancarios y talones, y lo vuelve todo más rápido y eficiente.

Compartir tu información bancaria también te permitirá acceder a servicios financieros más novedosos y ajustados a tus necesidades, que optimizan el manejo de tus datos. Por ejemplo, muchos de nosotros tenemos cuentas en diferentes bancos y operadores. El open banking permite integrar toda la información de nuestras distintas cuentas en un sólo panel financiero para poder ver todo en un mismo lugar. Y hasta promueve una administración inteligente: algunos proveedores de servicios financieros, como Aion, le aplican Inteligencia Artificial para identificar patrones que pueden ayudarte a armar un presupuesto y manejar mejor tu dinero.

En algunos mercados, como el Reino Unido, la Unión Europea, India y Estados Unidos, el open banking incluye mecanismos para que las personas puedan autorizar a terceros a realizar pagos desde sus cuentas. Esto maximiza la adquisición de premios, ahorros e inversiones, y ayuda a evitar cargos por descubiertos cuando autorizamos a un proveedor de servicios a mover fondos automáticamente entre cuentas. El open banking promueve una manera más rápida y segura de hacer pagos en línea: en vez de abrir el aplicativo de tu banco o usar cualquier otra interfaz de pago en línea, puedes hacer transferencias a través del mismo servicio.

Todo esto mismo también está disponible para comercios. Estas nuevas herramientas se articulan con los sistemas administrativos de las empresas para que puedan manejar sus pagos y sus cobranzas, hacer transferencias en tiempo real y obtener mayor visibilidad sobre sus finanzas.

¿El open banking puede impulsar la inclusión financiera?

En algunos casos, open banking puede acercar ciertas herramientas financieras a personas y comercios que antes no tenía acceso a estos servicios.

Un ejemplo cercano es el de aquellas personas que no tienen historial crediticio -o tienen escaso- como los jubilados sin deuda o los nuevos inmigrantes. Como los prestamistas generalmente requieren reportes de crédito actualizados, estos grupos suelen encontrarse con problemas para acceder al crédito. El open banking puede ayudar probando su solvencia de otras formas: dando acceso a los prestamistas a su hoja de paga, o al historial de pagos de renta, o a su flujo de caja.

¿Cómo funciona el open banking alrededor del mundo?

El open banking existe hace tiempo. Pero recién ahora es noticia debido a que los servicios que habilita -desde la integración de cuentas a los pagos- están siendo adoptados por consumidores y comercios.

En algunos países del mundo, como Estados Unidos, el open banking está orientado a las industrias. Las fintechs más innovadoras procuraron acceder a los datos de las personas para ofrecerles mejores servicios financieros y más personalizados, mientras los bancos -que vieron también una oportunidad comercial- tomaron la iniciativa de desarrollar servicios que permitieran a sus clientes compartir sus datos.

En otros lugares, el open banking es incentivado por la regulación, mayormente para estimular la competencia y la innovación. El mejor ejemplo está en Europa. Allí, la Unión Europea actualizó el Payment Services Directive (PSD2), que ordenaba a los bancos permitir que sus clientes compartieran su información con otros proveedores financieros a partir de 2019. El rastreador de open banking de Mastercard muestra que -en el primer trimestre de 2022- se registraron 535 proveedores para compartir información de cuentas o servicios de iniciación de pagos con reguladores nacionales de Europa.

En Australia, la regulación va inclusive un poco más allá: comprende a las cajas de ahorro, cuentas de inversión y cuentas de retiro, y hay planes de extenderla en el futuro a los servicios públicos, telecomunicaciones e información de viaje. Esto quiere decir que un proveedor de servicios financieros le ofrece a una persona una mirada holística de sus finanzas y un rango más amplio de productos financieros.

Y esto es sólo el comienzo. En total, 64 mercados -que incluyen los 26 países que componen el Área Económica Europea- alojan iniciativas de open banking -orientadas a la industria o fomentadas por la regulación- que se expanden a todas las regiones. La recién llegada Suiza está incentivando la innovación fintech sobre los principios de open banking, mientras el Banco de Mauricio publicó recientemente una guía para proveedores de servicios de pago e información. En Nigeria, el Banco Central incorporó también un marco legal para regular esta iniciativa que anteriormente estaba orientada a la industria.

En América Latina, Brasil se despega con su iniciativa de expandir el servicio de open banking más allá de los datos y servicios relacionados con los productos bancarios tradicionales. En marzo, el Consejo Monetario Nacional anunció el proyecto Open Finance, una estrategia más abarcativa que integra los datos de otros servicios financieros como acreditación, cambio de divisas, inversiones, seguros y pensiones.

El open banking, ¿es seguro?

Sí. Uno elige el acceso a sus datos financieros y a los aspectos de los datos que quiere compartir, como también con quién quiere compartirlos, claro. Si cambias de idea luego de haber compartido tus datos con un proveedor, puedes revocar ese permiso en cualquier momento.

Las plataformas confiables de agregación de datos facilitan el acceso seguro a tus datos a través de conexiones tradicionales (mejoradas con seguridad de nivel bancario) y APIs, que es la sigla de Application Programming Interface (Interfaz de Programación de Aplicaciones). Las APIs permiten “enchufar” el software de una compañía con el software de otra para obtener información en tiempo real.

Para proteger todavía más tu seguridad, la industria está avanzando hacia un acceso más “tokenizado”, también conocido como “Open Authorization” o “oAuth”. Las conexiones oAuth funcionan entregando la información a terceros a través de un “token”, una alternativa codificada de tus credenciales bancarias que no sirve de nada si es hackeado.

En mercados regulados, existen muchos procedimientos para protegerte (y a tus datos) contra potenciales fraudes.

En Europa, por ejemplo, los proveedores deben estar registrados en una agencia regulatoria nacional para poder ofrecer servicios de open banking. Sólamente los proveedores registrados pueden acceder a tu información de cuenta mediante tu consentimiento explícito, que puedes retirar cuando lo desees. Los proveedores también deben probar que cumplen con los procedimientos preventivos de seguridad anti-fraude y con los niveles mínimos de servicios para proteger tu información.

La incorporación de estándares comunes ayuda a definir de qué manera se generan, se comparten y se accede a los datos de las personas. Estos estándares son emitidos por organismos nacionales y reguladores, tal como lo hace en Estados Unidos la Financial Data Exchange (FDX), que reúne a un amplio grupo de bancos, fintechs y empresas de servicios financieros en torno a un único estándard de intercambio de datos, que puede acelerar la adopción de marcos API de open banking, incluso globalmente.

Mientras tanto, Mastercard, que permite un intercambio de datos rápido, fácil y seguro a través de sus Soluciones de Open Banking -y que adquirió Finicity y Aiia para expandir su trabajo en Estados Unidos y Europa respectivamente-, está colaborando con los actores clave de la industria para definir y desarrollar las reglas y procesos que resuelvan las dudas y diferencias que presenta el open banking en el ecosistema global.

Este artículo se publicó originalmente el 5 de mayo de 2021. Se actualizó para incluir nuevos resultados de encuestas a consumidores, el número de empresas registradas en los reguladores nacionales de Europa y los mercados con iniciativas de open banking, y las noticias sobre la adquisición de Aiia por parte de Mastercard.