Нові мобільні фінансові рішення можуть на третину зменшити кількість фінансово невключеного населення у світі

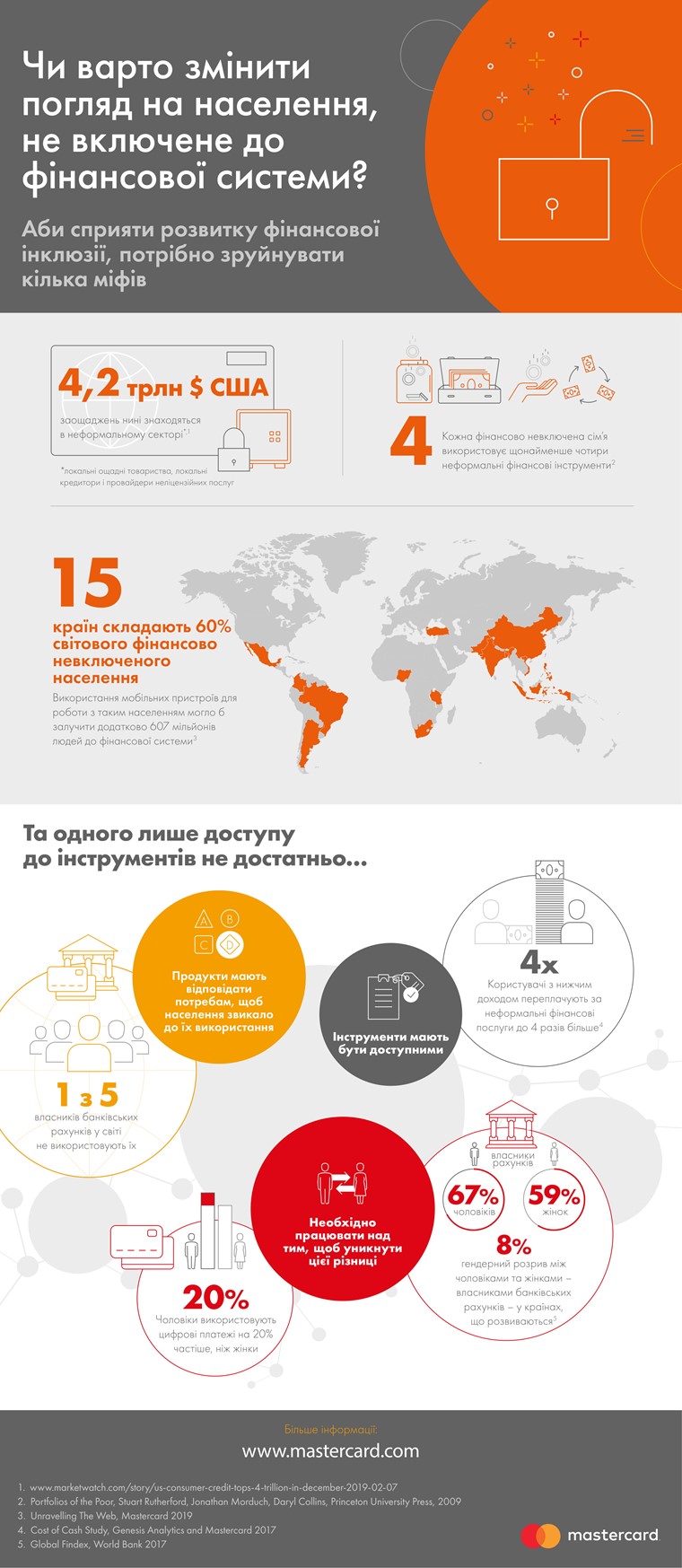

29 березня 2019 рік | Осло, Норвегія | By Yevheniia KovalenkoНове дослідження Mastercard підтверджує вплив мобільних технологій на розвиток фінансової інклюзії у світі. Дані свідчать, що на 15 країн припадає понад 60% фінансово невключеного населення, де 607 мільйонів людей — власники мобільних телефонів, які досі не мають банківського рахунку. Таким чином, завдяки мобільним технологіям велика частина населення може отримати легкий доступ до переваг фінансової інклюзії.

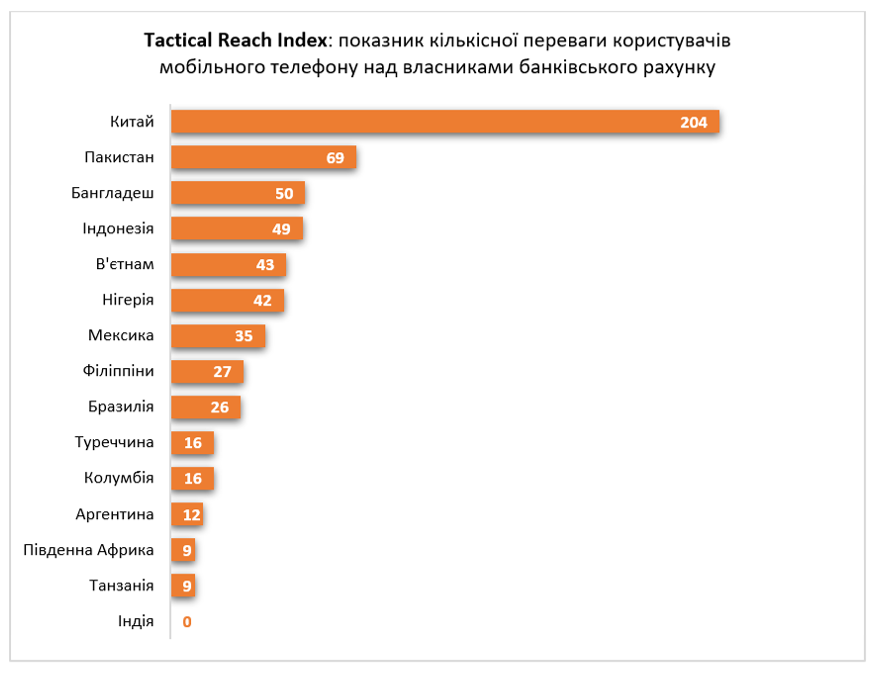

У 14-ти з 15 досліджуваних країн (окрім Індії) число людей з мобільним телефоном перевищує кількість банківських рахунків на кілька мільйонів. У Китаї, наприклад, така різниця сягнула 204 мільйонів.

Tactical Reach Index[1] — кількість людей без банківського рахунку, які потенційно могли б мати доступ до фінансових послуг через мобільний телефон.

Енн Кернс, заступник голови ради директорів Mastercard, наголошує на ключовому висновку з результатів аналізу: «Недостатньо забезпечити лише доступ до фінансових послуг. Для того щоб досягти реального впливу на розвиток фінансової інклюзії, люди мають стати активними користувачами фінансових продуктів». В усьому світі 20% людей, які мають банківський рахунок або підключені до мобільного банкінгу, зазначили, що не користувалися цими послугами більше року, а багато інших застосовують їх лише час від часу.

За умови відсутності банківських послуг або ж нечастого використання фінансових продуктів люди зазвичай звертаються до неформальних провайдерів: локальні ощадні товариства, локальні кредитори та провайдери неліцензійних послуг із грошових переказів. Більшість людей з низькими доходами, як правило, є досвідченими користувачами таких неформальних фінансових сервісів. Проте, вони не мають правового захисту, стикаються зі значними ризиками і можуть платити більше коштів за менш якісний продукт.

Згідно з дослідженням, «боротьба за фінансове включення не полягає у створенні кардинально відмінних моделей поведінки чи побудові абсолютно нових ринків. Також не йдеться лише про забезпечення доступу до фінансової системи. Мова йде про те, як добросовісні гравці ринку та регульовані провайдери можуть створювати більшу конкуренцію неформальному сектору».

Ще одним важливим питанням є значний гендерний розрив, який може збільшитися у випадку, якщо мобільні та цифрові технології стануть головним каналом надання фінансових послуг. Наприклад, у країнах, що розвиваються, існує гендерна різниця у 8% серед власників банківських рахунків: 67% чоловіків мають банківський рахунок, тоді як для жінок цей показник складає 59%. Такий розрив є удвічі більшим для багатьох інших країн, наприклад, Марокко і Перу, а у Пакистані та Бангладеші спостерігається розбіжність у 30%.

Дослідження «Unravelling the Web» підготовлено на замовлення компанії Mastercard та презентовано на Financial Inclusion Summit в Осло 28 березня 2019 року, організованому глобальним фінтех-акселератором Fintech Mundi.

[1] Аналіз Mastercard на основі даних World Bank Global Database, GSMA Intelligance та Pew Research Center