Bibilioteca de Temas Esencialespara la Empresa |

|

"No escucharon y consiguieron esta hermosa ubicación con gran visibilidad lo que no se condecía con a lo que estaban haciendo en ese momento", dice Lerer, quien se transformó luego en el CFO de la empresa, adquiriéndola posteriormente. "Terminaron gastando cinco veces más en el arriendo de lo que deberían". Lerer compró a los fundadores y trasladó la empresa a un espacio más costeable, ahorrando 50.000 dólares aproximadamente al año en arriendo. Tomar sabias decisiones financieras puede significar la diferencia entre un crecimiento estable a largo plazo y un fracaso rápido y repentino. El mayor error que cometen los dueños de pequeñas empresas es no entender sus prioridades finales, según Julie Aydlott, dueña de San Diego Business Accounting Solutions y autora de The Quick Guide to Small Business Budgeting..

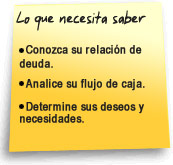

Relación de deuda. Divida sus activos actuales por sus pasivos para determinar la relación de deuda actual, un buen indicador de la solidez financiera de su negocio. Mientras más activos tenga comparado con los pasivos, mejor posicionada está la empresa para el crecimiento y las nuevas inversiones. Para los que recién comienzan que no tengan activos ni pasivos, es importante crear un presupuesto y una proyección de flujo de caja para saber lo que se necesitará para que su negocio se sostenga. También ayuda a determinar cuanto dinero se requiere para las inversiones que son esenciales para sustentar su negocio. La Administración de Pequeña Empresa ofrece una clase gratis sobre relaciones de deuda además de una hoja de trabajo descargable. Flujo de caja. Aparte de entender las deudas y gastos, tiene que examinar el flujo de caja. Este último es la cantidad total de dinero que está captando su empresa. Es distinto a rentabilidad, que se calcula restando el costo de producir bienes o servicios que se venden a la cantidad total de dinero que ingresa al negocio. Una empresa puede ser rentable y carecer de flujo de caja, así es que los empresarios necesitan asegurarse que el ingreso sea lo suficientemente continuo como para cubrir el nuevo gasto de una gran inversión, dice Ruth King, autora de The Ugly Truth about Small Business y fundadora de businesstvchannel.com, un canal de televisión por Internet para la pequeña empresa situado en Norcross, Georgia. "El flujo de caja es la savia de una empresa. Sin él, una empresa no puede sobrevivir", dice King. "Muchas veces, los dueños de las pequeñas empresas confunden rentabilidad con flujo de caja. Tomar un préstamo para un equipo nuevo, por ejemplo, podría dañarlos si no se sienten seguros de poder cubrirlo cada mes. Puede ser rentable pero si su ingreso no es parejo podría tener problemas algunos meses". Necesidad. Si encuentra que está en una buena situación financiera, con ingresos periódicos y una baja relación de deuda, tiene que examinar si realmente necesita realizar esa nueva inversión, nos indica Aydlott. Evalúe sus "necesidades" versus sus "deseos" para no quedar atrapado en el entusiasmo de hacer una buena compra. Primero, piense si hay opciones más baratas, razonables que ayuden a su empresa a prosperar o si sería mejor dilatar la compra hasta que pueda manejar mejor el gasto. Retorno sobre la inversión. Aydlott señala que necesita saber si el gasto ofrece la oportunidad de ganar dinero para su empresa, mediante una mayor productividad e ingresos o reduciendo los gastos. Si es así, ¿cuánto son los ahorros o aumento en ingresos versus el costo de los recursos que se necesitan para conseguirlo? Los dueños de las empresas deberían tratarse como lo hacen los banqueros. Antes de aprobar un gran gasto, se preguntan: ¿Soy un gran riesgo?¿Esta compra va a aumentar los ingresos o el resultado final?¿Soy capaz de manejar los pagos?¿Cuánto me demoraré en pagar este gasto?¿Cuánto del capital necesito poner o necesito financiamiento? Si es esto último, ¿Cuál es la tasa de interés y cuanto se agregará al costo? Además de lo que ya facturo, ¿cuánto más ingreso necesitaría obtener mi empresa para pagar esta compra? |

|

Judah Lerer no era un contador público en ejercicio pero tenía sólidos antecedentes en cuanto a análisis de números. Cuando fue contactado por los fundadores de Office Zone para que les aconsejara sobre su lanzamiento, trató de convencer a los socios que no escogiesen espacio caro para sus oficinas. Después de todo, ya que la empresa de Spring Valley, Nueva York enviaba suministros de oficina a través de su página Web, no existía ninguna razón para pagar más por oficinas glamorosas.

Judah Lerer no era un contador público en ejercicio pero tenía sólidos antecedentes en cuanto a análisis de números. Cuando fue contactado por los fundadores de Office Zone para que les aconsejara sobre su lanzamiento, trató de convencer a los socios que no escogiesen espacio caro para sus oficinas. Después de todo, ya que la empresa de Spring Valley, Nueva York enviaba suministros de oficina a través de su página Web, no existía ninguna razón para pagar más por oficinas glamorosas.