Cuando se trata de pequeñas empresas y problemas de flujo de caja, Jerry L. Mills, fundador y CEO de B2B CFO/CIO, LLP, una sociedad nacional de ejecutivos financieros principales de jornada parcial para la pequeña y la mediana empresa, lo ha visto todo.

Cuando se trata de pequeñas empresas y problemas de flujo de caja, Jerry L. Mills, fundador y CEO de B2B CFO/CIO, LLP, una sociedad nacional de ejecutivos financieros principales de jornada parcial para la pequeña y la mediana empresa, lo ha visto todo.

Sin embargo, lo que ve con más frecuencia son pequeñas empresas que crecen rápidamente y que tienen dificultades en pagar sus cuentas. "Siempre converso con dueños de empresas que dicen "obtengo 20 millones al año en ventas y tengo menos efectivo que cuando llegaba a 5 millones al año por concepto de ventas", dice Mills. "Existe un mito en el caso de los pequeños empresarios: Si las ventas aumentan significativamente, el efectivo también lo hará. El problema es que eso es un error, es un mito".

Frecuentemente ignorada por los pequeños empresarios, una gestión de flujo de caja eficaz (la capacidad de monitorear y controlar la cantidad de efectivo que entra y sale de la empresa en un momento dado), puede ser tan crítica para su negocio como aumentar las ventas y mantener relaciones sólidas con sus clientes. Eso es porque desarrollar e implementar un plan exitoso para administrar el efectivo, la savia de cualquier negocio, puede ser la diferencia entre éxito y fracaso para muchas pequeñas empresas.

Mirada hacia el futuro

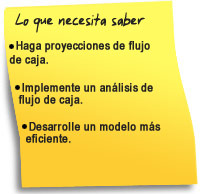

Un plan eficaz de gestión de flujo de caja va más allá de simplemente enviar facturas de manera oportuna y asegurarse que todas sus cuentas se paguen a tiempo. En lugar de eso, la gestión de flujo de caja es un proceso que emplea una variedad de distintas técnicas que toman en cuenta las condiciones cambiantes del negocio para asegurarse que la empresa tenga siempre suficiente efectivo a la mano para funcionar exitosamente. Clave para este proceso es la capacidad de crear una proyección de flujo de caja, un análisis de como espera que el efectivo fluya hacia el negocio en el futuro, y hacer calzar esa proyección con requerimientos de efectivo, como inventario, costos de planilla de sueldos, pagos a los proveedores, ventas y obligaciones tributarias, gastos de capital y oportunidades comerciales futuras.

Averigüe los hechos

Siente las bases de su plan de gestión de efectivo al llevar a cabo lo que se conoce como análisis de flujo de caja. Richard A. Foster, contador público acreditado de Minneapolis que se especializa en pequeñas empresas, sugiere una estrategias que consta de tres elementos para manejar su situación de flujo de caja.

- Inicie el análisis de flujo de caja sumando los saldos bancarios actuales a los recibos de efectivo reales y anticipados durante el periodo en cuestión, como por ejemplo los próximos 12 meses. Este proceso puede identificar cuanto efectivo se va a recibir y cuando así como cuales son las expectativas para el futuro. También es una buena herramienta para gestionar fluctuaciones estacionales en la empresa que repercutan en su flujo de caja.

- A continuación, reste los pagos en efectivo reales y futuros, tales como planilla de sueldos, arriendo, pagos de inventario, impuestos retenidos o pagados, beneficios, compra de activos, servicios básicos y suministros de oficina de los saldos de efectivo disponibles y esperados para el periodo.

- Finalmente, equilibre las transacciones de efectivo con el efectivo disponible. En el corto plazo, esto puede significar decisiones difíciles sobre que pagos se efectuarán y cuales se requieren. A largo plazo, el análisis de flujo de caja le da a la empresa la capacidad de gestionarlo en vez de dejarlo abierto a la suerte o "al primero que llega se le atiende".

Trabaje con la máxima eficiencia

Una vez que haya realizado su análisis, es el momento de enfocarse en áreas de su negocio relacionadas con el efectivo que controla para asegurar la máxima eficiencia en su trabajo. Por ejemplo, al administrar activamente sus cuentas por cobrar y aumentar la velocidad con que transforma las ventas en cuentas por cobrar y éstas en efectivo, a menudo puede mejorar su flujo de caja. Algunas técnicas para manejar sus cuentas por cobrar pueden incluir pedir depósitos de pago, verificaciones de solvencia, rastrear tasas de pago y horas así como marcar facturas tardías o incompletas.

Por otra parte, controlar sus cuentas por pagar (el efectivo que sale), puede ser de igual importancia. Foster sugiere utilizar técnicas como opciones de pago de acreedor, negociar condiciones de pago con los proveedores, considerar las ofertas de los proveedores en cuanto a descuentos por pago anticipado y enfocarse en las condiciones de pago al escoger a los proveedores.

Es clave tener un idea de cómo avanza su plan en el tiempo. Pida o emita su propio informe de flujo de caja cada semana y asegúrese de ajustarlo a intervalos periódicos, digamos cada 60 días. De esa manera, sabrá si sus proyecciones son acertadas o que hay que cambiar.

Obtenga la perspectiva correcta

Cuando se trata de gestión de flujo de caja, muchos dueños de pequeñas empresas cometen un error crucial: confunden el flujo de caja con utilidades y pérdidas. "La utilidad o la perdida en un estado de resultado no es efectivo", dice Ruth King, CEO de BusinessTVchannel.com, consultora y autora que trabaja con pequeñas empresas. "Esa es quizás la mayor equivocación de los dueños de empresas. La utilidad sólo le indica si un trabajo ganó lo suficiente como para proporcionarle efectivo".

Otra apreciación errónea es cuando los dueños y empresarios no le dan importancia a la gestión de flujo de caja en su negocio. Desafortunadamente, las consecuencias de dichas perspectiva puede ser fatal. "Los inconvenientes [de no tener un plan de gestión de flujo de caja eficaz] pueden ser significativos" para los dueños de pequeñas empresas, dice Mills. "Arriesgan no cumplir con la planilla de sueldos. Pueden no tener suficiente dinero para pagar sus impuestos a las ventas o ingresos ni para pagarse ellos mismos".

En su esencia, la gestión eficaz de efectivo es parte integral de una administración eficaz de su negocio en general. Por su parte, Mills cree que establecer un plan de gestión de flujo de caja eficaz ayuda a diferenciarlo de la competencia.

"La gestión de flujo de caja también le ofrece un ventaja competitiva", dice. "El hecho de tener el efectivo disponible cuando un competidor tropiece para que Ud. pueda aparecer en escena, ir al cliente y proporcionar un servicio más rápido y mejor [porque cuenta con recursos] puede significar una enorme diferencia".